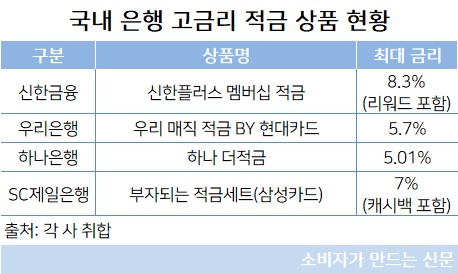

신한금융은 지난 15일 최대 연 8.3%의 금리효과를 볼 수 있다는 ‘신한플러스 멤버십 적금’을 선착순 50만좌 한정으로 출시했다. 이 상품은 연 1.2%의 기본금리에 적금 자동이체 연결 및 최근 3개월 간 적금을 보유하지 않은 고객에게 각 0.3%씩 우대금리가 더해져 최대 1.8%를 제공한다.

이에 더해 신한플러스 멤버십 가입, 신한체크카드 신규 및 이용, 신한금융투자 최초 신규거래, 신한생명 인터넷 보험가입 등의 거래실적에 따라 최고 연 6.5%의 리워드가 마이신한포인트 또는 캐시백 형태로 제공된다.

신한금융 관계자는 “신한금융그룹을 거래하는 고객에게 차별화된 혜택을 제공해 드리기 위해 이번 상품을 기획하게 됐다”며 “앞으로도 실질적인 서비스와 다양한 컨텐츠로 보다 차별화된 서비스를 제공하기 위해 노력하겠다”고 말했다.

금리는 기본금리 연 1.7%에 우대금리 최대 연 0.5%포인트와 특별우대금리 최대 연 3.5%포인트를 더해 최고 연 5.7%다. 우대금리는 우리은행 첫 거래 고객이거나 우리은행 계좌로 급여(또는 연금) 수령조건 충족 시 연 0.5%포인트가 제공된다.

특별우대금리는 현대카드 이용실적에 따라 제공되는 금리로 현대카드 사용실적 및 자동이체 조건 충족 시 최대 연 3.5%포인트가 제공된다.

우리은행 관계자는 “시중금리가 지속적으로 하락하는 가운데 다른 금융사와 제휴를 통해 고금리 상품을 출시했다”며 “앞으로도 고객 중심의 상품과 서비스를 지속 출시할 계획”이라고 말했다.

하나은행도 지난 2월 브랜드 명칭을 변경하면서 연 5.01%의 정액 적립식 적금 상품 ‘하나 더적금’을 한시적으로 판매한 바 있다. 1년제 상품으로 가입금액은 10만 원 이상 30만 원 이하다.

당시 기본금리 연 3.56%에 온라인 채널 가입 시 연 0.2%, 하나은행 입출금통장 자동이체 등록 시 연 1.25% 등을 더해 최고 연 5.01% 금리를 제공하는 특판 적금에 가입 접속 대기자가 5만 명을 넘기기도 했다.

이밖에 SC제일은행이 최근 삼성카드와 손잡고 내놓은 부자되는 적금세트는 연 최고 금리가 7%에 달한다. 기본금리 1.6%에 가입기간 1년 동안 360만 원의 신용카드 사용 실적이 있으면 5.4%를 캐시백 해준다.

◆ 실질적 수익 낮지만 서비스 신규가입 유도 많아 '미끼 상품' 지적도

다만 일부에서는 이 같은 상품들이 사실상 미끼상품에 불과하다는 지적도 나오고 있다. 은행들이 가입 금액과 기간에 제한을 두면서 실제로 소비자들이 얻는 이자 수익을 낮게 책정했기 때문이다.

실제로 ‘신한플러스 멤버십 적금’의 경우 최대 월 30만 원까지 납입 가능한 6개월 만기 자유(정기)적립식 적금이라 모든 조건을 충족해 고객이 얻을 수 있는 이자 수익은 최대 연 8.3% 이율을 적용해도 4만2120원(세금 제외)에 불과하다.

‘하나 더적금’ 역시 1년제 상품으로 가입금액이 최대 30만 원 이하에 불과해 조건을 모두 충족해도 고객이 얻을 수 있는 이자 수익은 세후 기준 최대 8만2650원에 그친다.

SC제일은행 부자되는 적금세트은 월 25만 원씩 1년 간 넣으면 받을 수 있는 금액이 약 11만 원 수준인데 대신 카드로 360만 원을 써야 한다.

반면 소비자들이 이 수준의 이자수익을 얻기 위해서는 은행과 은행 계열사의 다양한 서비스에 신규 가입하거나 정보제공을 해야 하는 실정이다.

금융권 관계자는 “제로금리 시대에 은행들이 우대금리를 미끼로 고객 유치에 나서고 있다”며 “다만 표면적으로 드러난 금리만 보고 가입했다가 만기 때 실망할 수 있으니 상품 조건을 꼼꼼히 따져본 뒤 가입해야 한다”고 말했다.

[소비자가만드는신문=박관훈 기자]