은행 수신금리가 큰 폭으로 상승하면서 예·적금 상품에 대한 관심이 쏟아지고 있다. 하지만 금리가 높은 상품 대다수가 모바일 뱅킹 전용 상품인 것으로 나타났다.

은행들이 비용 절감과 수요 감소를 이유로 비대면 채널을 강화하면서 모바일 뱅킹 전용 상품에 금리를 더 얹어주기 때문으로 분석된다.

다만 모바일 뱅킹에 익숙하지 않은 노령층 소비자들이 상대적으로 불이익을 받을 가능성이 높다는 점에서 은행들의 배려가 필요하다는 지적도 나오고 있다.

◆ 모바일 뱅킹으로 가입해야 금리 더 높아... "금융교육 대안 제한적"

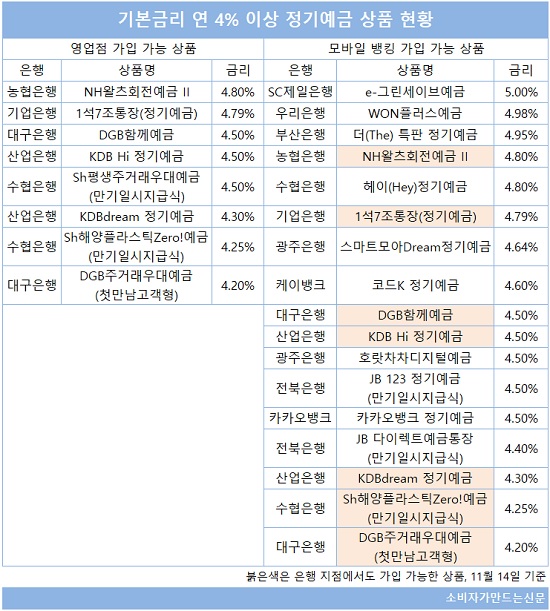

은행연합회 소비자포털에 따르면 기본금리 기준 1년 만기 4% 이상 금리를 제공하는 상품은 총 18개였다. 그 중 영업점에서 가입할 수 있는 상품은 8개에 불과했고 모바일 뱅킹에서 가입 가능한 상품은 17개에 달했다.

현재 1년 만기 정기예금 중에서 SC제일은행 'e-그린세이브예금'은 기본금리가 연 5%로 가장 높았는데 인터넷뱅킹과 스마트뱅킹에서만 가입할 수 있는 비대면 전용 상품이다.

시중은행 중에서 금리가 가장 높은 우리은행 'WON플러스예금' 역시 스마트뱅킹과 텔레뱅킹을 통해서만 가입할 수 있는 상품이다. 1년 만기 기본금리는 연 4.98%를 적용하며 상대적으로 금리가 높았다.

영업점에서 가입할 수 있는 가장 높은 금리의 정기예금 상품은 농협은행 'NH왈츠회전예금 II'으로 연 4.80% 금리가 적용된다. 해당 상품은 회전예금으로 영업점과 인터넷뱅킹, 스마트뱅킹에서 모두 가입할 수 있다.

비대면 창구만 있는 인터넷전문은행 상품들도 상위권에 이름을 올렸다. 케이뱅크 '코드K 정기예금'은 연 4.60%가 적용됐고 카카오뱅크 '카카오뱅크 정기예금'도 연 4.50%를 기록했다. 코드K 정기예금은 인터넷·스마트뱅킹, 카카오뱅크 정기예금은 모바일뱅킹 가입만 가능했다.

인터넷뱅킹, 스마트뱅킹 등 비대면 채널에서 고금리 상품이 많은 것은 그만큼 소비자들의 수요가 비대면 채널로 쏠리고 있기 때문이다.

한국은행이 발간한 '2022년 상반기 국내은행 인터넷뱅킹서비스 이용현황'에 따르면 인터넷뱅킹(모바일뱅킹 포함) 입출금·자금이체 서비스 이용 비중은 77.4%에 달했다. 같은 기간 창구 이용비중은 5%, CD 및 ATM기기는 14.8%에 그쳤다.

현재 대형 시중은행의 경우 모바일 뱅킹을 통한 금융상품 가입 비중도 70~80%에 달한다. 금융거래 대부분이 비대면화가 이뤄진 상황에서 은행들의 주력 판매창구는 모바일 뱅킹으로 바뀐 지 오래다.

모바일 뱅킹 상품에 적용되는 금리를 영업점 가입 상품에도 동일하게 적용하는 것에 대해서도 은행들은 역차별 소지가 있다고 보고 있다. 모바일 뱅킹 상품은 영업점을 거치지 않기 때문에 영업점 운영 비용 등 제반비용이 발생하지 않아 금리를 우대하는 측면이 크다는 설명이다.

그러나 고령층 소비자의 불편을 해소하기 위한 방안도 마땅치 않은 것도 사실이다. 금융당국과 은행들은 고령층 소비자들에게 스마트 뱅킹 교육을 실시하고 고령자 전용앱 설치 등을 통해 모바일 뱅킹 접근성을 강화하고 있지만 현장에서는 근본적인 해결책이 될 수 없다는 반응이다.

대형 시중은행 관계자는 "결국 오프라인과 비대면 채널에서 동일 상품에 대해 동일 금리를 적용해야 한다는 것인데 현실적으로 불가능하며 오히려 역차별 소지가 있다"면서 "금융교육을 강화하거나 영업점 가입 상품도 금리를 올려야하는데 비용 차원에서 은행들이 전자를 선택하는 것이 현실"이라고 밝혔다.

[소비자가만드는신문=김건우 기자]