질병·상해에 대한 보장 범위는 동일하나 일반 실손의 비급여 특약 항목인 도수치료, 체외충격파, 비급여주사 등은 보장에서 제외된다. 통원 치료 시 약국의 처방 조제비 관련한 보험금도 청구할 수 없다.

22일 소비자고발센터(www.goso.co.kr)에 따르면 서울 송파구에 사는 윤 모(여)씨는 인후통 몸살감기로 아세트아미노펜 주사제를 맞고 치료 목적임을 증명하는 소견서를 받았다. A손해보험사의 유병력자 실손상품을 가입했던 윤 씨는 소견서를 보험사에 제출했으나 보험금 청구가 반려됐다.

윤 씨는 "소견서 없이 비급여 주사제를 맞으면 보험금을 받을 수 없다는 건 알고 있다. 그런데 의사 소견서가 있는데 반려되는 것이 맞느냐"고 항의했다.

A손해보험사 관계자는 "윤 씨는 '유병력자 실손계약'을 맺어 약관상 항암제, 항생제(항진균제 포함), 희귀의약품을 제외한 비급여주사는 보상하지 않는다"고 말했다.

윤 씨와 마찬가지로 유병력자 실손보험이 일반 실손보험과 동일한 보장을 받는 것으로 알고 보험금을 청구했다가 반려되는 경우가 비일비재하다. 삼성화재, 현대해상, DB손해보험, KB손해보험, 메리츠화재, 흥국화재, 한화손해보험 등 업체를 가리지 않고 현장에서 발생하는 일이다.

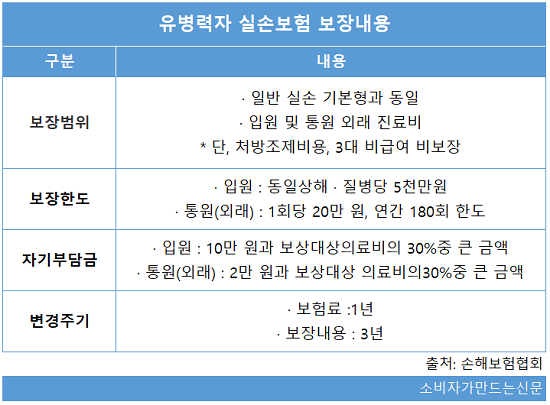

2018년부터 판매된 유병력자 실손보험은 경증 만성질환이나 치료 이력이 있는 유병력자가 가입할 수 있는 상품이다. 가입 심사 요건을 완화하는 대신 일반 실손보험보다 보험료가 비싸고 일부 보장이 제한된다.

가입 심사 항목도 일반 실손이 18개인 데 비해 6개 항목이 더 적다. 병력·치료이력 항목은 5개에서 3개로 적고 투약 여부는 심사에서 제외된다. 치료가 완료됐거나 투약만으로 질환을 관리하고 있는 경증 만성질환자 등 소비자도 가입이 가능하다.

일반 실손보험과 질병·상해에 대한 진료 행위 보장 범위는 동일하나 유병력자 실손보험은 통원할 경우 약국에서 처방 받는 처방 조제비를 보장 받을 수 없다.

또 일반 실손의 비급여 특약 보장 항목인 도수치료, 체외충격파, 증식치료, 비급여주사, 비급여 MRA, MRI도 보상하지 않는다. 이들은 검사비도 보장 받을 수 없다. 자기부담률이 30%고 입원 10만 원, 통원 2만 원의 최소 자기부담금도 납부해야 한다.

보험업계 관계자는 "유병력자 실손의료보험은 경증 만성질환이나 치료 이력이 있으나 최근 완치된 소비자의 보험 가입을 용이하게 하기 위해 계약 전 알릴 의무 사항을 일반 실손에 비해 일부 완화한 상품"이라며 "보험료 상승을 억제하기 위해 자기부담금이 높고 3대 비급여는 보장하지 않으니 가입 시 유념해야 한다"고 조언했다.

[소비자가만드는신문=이예린 기자]