케이캡 성장에다 올해부터 진행된 보령과의 공동판매계약으로 개선된 수수료율이 반영되면서 영업이익률은 4년만에 두 자릿수를 회복할 전망이다.

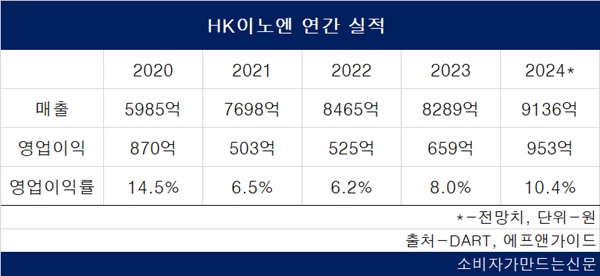

18일 금융정보업체 에프앤가이드에 따르면 HK이노엔의 올해 매출은 9136억 원으로 전년 대비 10.2% 증가할 전망이다.

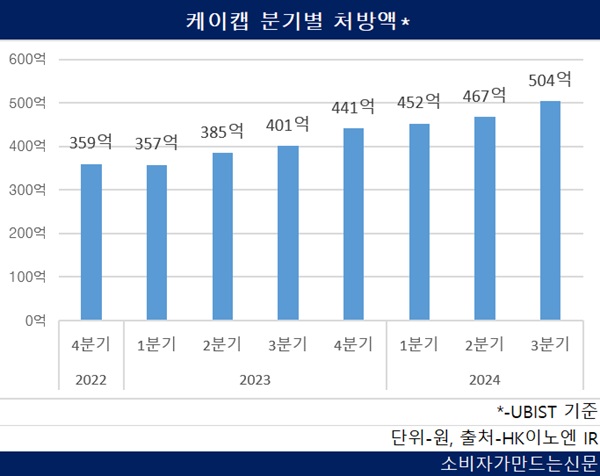

호실적은 자사 신약 케이캡이 이끌었다. 케이캡은 올해 3분기 누적 매출 1246억 원으로 2023년 한 해 매출 1195억 원을 넘어섰다.

P-CAB 시장 경쟁이 강화된 상황에서도 매출 증가세가 지속되고 있다. 대웅제약은 자사 국산 34호 신약 P-CAB 계열 위식도역류질환 치료제 펙수클루를 지난 4월부터 종근당과 코프로모션 계약을 맺고 시장 진출에 속도를 더했다. 종근당은 케이캡 출시 직후부터 지난해까지 공동판매했던 제약사로 업계에서는 기존 거래처에서 케이캡을 펙수클루로 스위칭할 수 있다는 해석도 나왔다.

올해부터 종근당에서 보령으로 공동판매 파트너사를 전환하면서 수수료율도 조정한 것으로 알려졌다. 이를 통해 영업이익이 증가한 것으로 보인다.

HK이노엔의 올해 3분기 누적 매출은 6614억 원으로 전년 동기 대비 9.4% 증가했다.

영업이익은 638억 원으로 47% 늘었다. 영업이익률은 9.7%로 2.5%포인트 상승했다.

향후 HK이노엔은 케이캡의 적응증 확대 및 글로벌 진출에 속도를 높인다는 방침이다.

현재 케이캡은 ▲미란성 식도염 ▲미란성 식도염 치료 후 유지요법 ▲비미란성 식도염 ▲위궤양 ▲헬리코박터 제균 항생제 병용요법 등 총 5가지 적응증을 갖고 있다. 이에 국내에서 비스테로이드 소염진통제(NSAIDs) 유발 위·십이지장 궤양 예방 요법을 적응증으로 추가하기 위한 임상 3상을 진행하고 있다.

케이캡의 글로벌 진출도 확대할 계획이다. 현재 46개국에 진출해 있는데 2028년까지 100개국 진출이 목표다. 내년 중 미국에서 임상 3상을 마치고 품목허가 신청에 나설 것으로 관측된다.

HK이노엔 관계자는 “글로벌 파트너링 등 수출 확대에 있어 모든 가능성을 열어놓고 적극 나서고 있다. 성과로 나타날 수 있을 것으로 기대한다”고 말했다.

[소비자가만드는신문=정현철 기자]