2020년부터 1조5000억 원 안팎으로 정체된 매출도 내년부터 성장세를 기록할 것으로 기대된다.

11일 금융정보업체 에프앤가이드에 따르면 HL디앤아이한라의 올해 매출은 1조5690억 원, 영업이익은 692억 원으로 전망된다. 전년 동기 대비 매출은 0.6% 감소하고 영업이익은 19.5% 증가한 수치다.

건설경기 침체로 1~3위 대형 건설사들의 매출이 눈에 띄게 감소한 것과 대조된다. 삼성물산 건설부문은 3분기 누적 매출이 32.5% 감소했다. 현대건설은 9.2%, 대우건설은 19.3% 감소했다. 이들은 영업이익도 전년 수준을 유지했다.

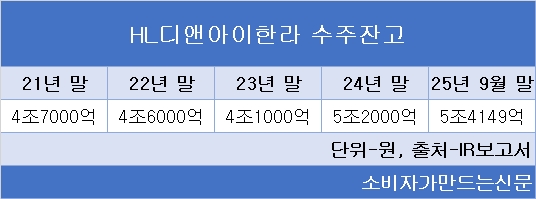

HL디앤아이한라의 실적 선방은 넉넉한 수주잔고 덕이다. 9월 말 기준 수주잔고는 5조4149억 원으로 역대 최대다. 지난해 매출 기준 약 2년치 일감에 해당한다.

올해 3분기 누적 신규수주도 1조2874억 원으로 전년 대비 67.7% 늘었다. 인프라 수주가 415억 원에서 3332억 원으로 확대됐다. 신규 수주분은 올해 말과 내년 초부터 실적에 반영될 전망이다.

상반기 ▲성남복정1 B1블록 공동주택(1055억 원) ▲수원당수 M2블록 주거복합(1051억 원) 등을 확보했다. 하반기에는 ▲더현대 부산 신축공사(4531억 원) ▲동두천 공공지원 민간임대(1500억 원) ▲24-N-00기지 계류시설 증설(900억 원) 등을 입찰해 수주 규모를 대폭 늘렸다.

4분기에도 성남·수원·김해 등에서 추가 공급이 예정돼 있어 신규 수주는 더욱 늘어날 전망이다. 실제 11월 한 달간 확보한 수주액만 약 7000억 원에 달한다. 수주 기반이 두터워지면서 연간 실적 변동성이 완화되고 중기적 체력도 강화될 것이라는 분석이 나온다.

HL디앤아이한라는 수도권·대형 프로젝트 중심의 선별 수주 전략과 원가율 관리 강화로 수익성을 확보하고 있다. 주택사업에서는 자체 브랜드 ‘에피트’를 적용해 상품성과 원가 경쟁력을 높이고 있다.

인프라 분야에서는 항만·철도·공항 등 기술집약형 관급공사 중심으로 경쟁력을 강화했다. 민간 개발사업에서는 물류센터·데이터센터 등 수익성 높은 시장에 집중하면서 수주 포트폴리오를 다각화하는 전략을 이어가고 있다.

수주잔고를 바탕으로 HL디앤아이한라는 2026년부터 실적 성장세를 이어갈 전망이다. 2020년부터 올해까지 매출이 1조5000억 원 안팎에서 정체됐지만 내년에는 1조7000억 원, 2027년에는 1조9000억 원에 육박할 것으로 보인다.

HL디앤아이한라 관계자는 “지난해 착공해 진행 중인 용인 금어, 이천 부발 현장들의 원가율이 양호하게 나타났다. 성공적으로 분양을 완료한 자체사업 울산 태화강 공동주택 사업 공사도 본격화되고 있다”며 ”현재 역대급 수주잔고를 바탕으로 향후 실적개선세는 지속될 것으로 기대된다“고 말했다.

[소비자가만드는신문=이설희 기자]