변액보험은 10년 이상 장기 투자 상품으로, 현 상황에 쫓겨 무턱대고 중도 해지할 경우 원금 회수조차 어려울 수 있어 신중한 판단이 필요하다.

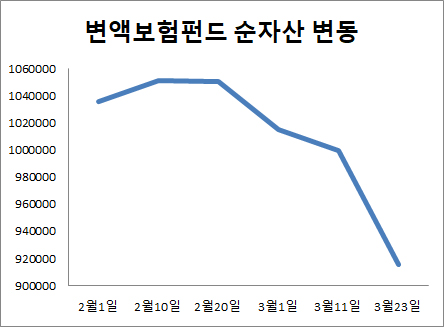

코로나19가 국내에 유행하기 시작한 2월만 하더라도 105조 원을 유지했지만 3월 들어 100조 원 초반으로 떨어지더니, 미국 등에 퍼지기 시작한 3월20일에는 89조 원으로 급감했다. 열흘 사이 순자산이 10조 원이 넘게 줄어든 것이다.

22개 생보사의 순자산도 일제히 급감했다. 변액보험 운용자산이 가장 많은 삼성생명은 3월23일 기준 26조6023억 원으로 50여 일 사이 10% 가까이 줄었다. 한화생명도 14조4986억 원으로 7.8% 감소했으며, 교보생명 13조5203억 원으로 10.9% 감소했다.

타사에 비해 변액보험 운용자산이 많지 않은 터라 감소율이 높기도 하지만 변액보험을 어디에 투자했는 지에 따라 결과가 달라진 셈이다.

카디프생명 관계자는 “자사 변액보험 운용자산 중 ELS펀드(주가지수연계형)의 비중이 비교적 큰데, ELS 구조에 따라 기초지수의 등락률과 변동성, 잔존만기, 금리 등으로 평가돼 기초지수의 움직임보다 하락률이 더 클 수도 있다”며 “ELS 보험은 만기 시점에 수익이 결정되기 때문에 현재의 평가가격 하락이 손실 확정을 의미하지는 않는다”고 설명했다.

이외에 변액보험 운용자산이 10조 원이 넘었던 미래에셋생명, 메트라이프생명 등도 50여 일 사이 15% 가량 줄어들면서 8조~9조 원대로 떨어졌다.

1조 원 대인 신한생명, 동양생명, 흥국생명의 순이익도 평균 11% 감소보다 큰 폭으로 떨어졌다.

생보사들은 주가가 떨어졌다고 무작정 변액보험을 중도해지하는 건 오히려 손해를 볼 수 있다고 입을 모았다.

변액보험은 가입 시 사업비를 먼저 떼고 나머지 돈으로 펀드에 투자해 수익을 보는 구조라 적어도 8~10년을 납입해야 원금보다 많은 돈을 돌려받을 수 있다. 또한 10년 이상 계약을 유지해야 비과세 혜택을 받을 수 있다.

보험사 관계자는 “변액보험 수익률과 해지 시 환급금에 대해 문의하는 일이 최근 열흘 사이 급증했다”며 “다만 수익률이 마이너스일 때 해지하면 원금보다 낮은 금액이 환급될 수밖에 없어 가능하면 장기적인 안목으로 봐줄 것을 요청하고 있다”고 말했다.

[소비자가만드는신문=문지혜 기자]