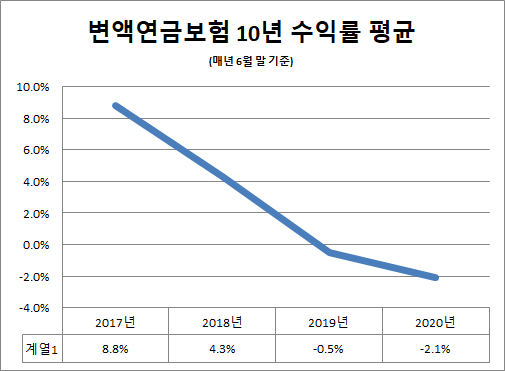

12일 생명보험협회에 따르면 올해 2분기 17개 생보사의 변액연금보험 10년 평균 수익률은 –2.1%를 기록했다. 10년 전인 2010년 변액연금보험에 가입해 3600만 원을 납입했다면 계약자 적립금이 3524만 원 가량으로 76만 원이 오히려 줄었다는 의미다.

연환산수익률도 –0.2%에 불과했다. 연환산수익률은 상품수익률에 연간 운용일수를 적용한 것으로 매년 얼마의 수익을 벌었는지 계산하는 방식이다.

생보협회에서는 각 생보사 변액연금보험 가운데 대표적인 상품의 연평균 수익률을 공개하고 있다. 가입연도를 설정하면 납입보험료, 계약자적립금, 해지환급금 및 상품수익률, 연환산수익률을 확인할 수 있다.

조사 기준은 변액연금보험 보증형으로, 중간에 해약할 경우 낸 보험료보다 해지환급금이 적고 유지 기간이 긴 만큼 10년 전인 2010년 가입했다고 가정하고 수익률을 계산했다.

변액연금보험은 가입 시 주식형, 채권형 등의 비율을 소비자가 직접 설정할 수 있고 중간에 변경도 가능하기 때문에 이에 따라 개인의 수익률은 달라질 수 있다.

보험사 관계자는 “코로나19로 인해 주식시장이 출렁이면서 올해 대부분 생보사 상품수익률이 크게 떨어졌다”며 “최근엔 채권형보다 주식형 비중을 높게 설정했을 때 수익률이 높은 것으로 나타났다”고 설명했다.

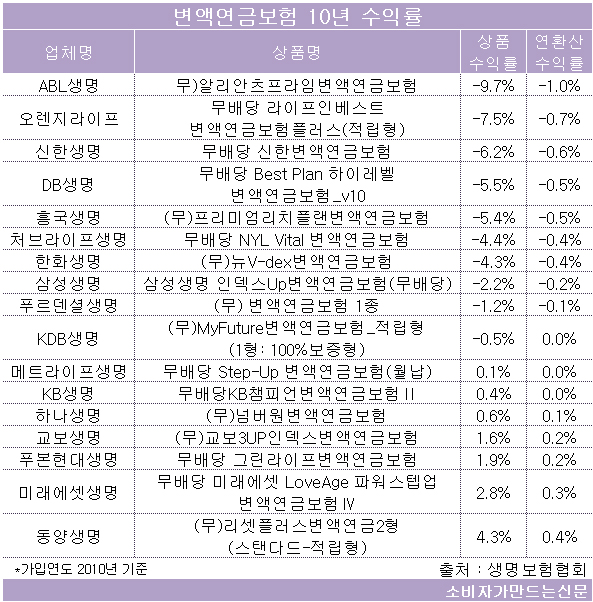

ABL생명 관계자는 “알리안츠프라임변액연금보험은 주식형 비중을 30% 이내로 설정할 수 있게 제한이 돼 있었는데 최근 주식시장이 요동치면서 채권형 수익률이 떨어진 터라 상품 수익률이 낮게 나왔다”며 “다른 변액 상품은 수익률이 나쁘지 않다”고 설명했다.

오렌지라이프 ‘라이프인베스트 변액연금보험플러스’ –7.5%, 신한생명 ‘신한변액연금보험’ –6.2% 등도 수익률이 낮았다.

이어 DB생명 ‘Best Plan 하이레벨 변액연금보험’ –5.5%, 흥국생명 ‘프리미엄리치플랜변액연금보험’ -5.4%, 처브라이프생명 ‘무배당 NYL Vital 변액연금보험’ –4.4%, 한화생명 ‘뉴V-dex변액연금보험’ -4.3%, 삼성생명 ‘인덱스Up변액연금보험’ -2.2%, 푸르덴셜생명 ‘변액연금보험 1종’ -1.2%, KDB생명 ‘MyFuture변액연금보험 적립형’ -0.5% 등 17개 생보사 가운데 10곳이 마이너스 수익률을 기록했다.

가장 수익률이 좋은 곳은 동양생명 ‘리셋플러스변액연금2형’로 수익률이 4.3%에 달했다. 미래에셋생명 ‘미래에셋 LoveAge 파워스텝업’은 2.8%, 푸본현대생명 ‘그린라이프변액연금보험’ 1.9%, 교보생명 ‘교보3UP인덱스변액연금보험’ 1.6% 순이었다.

[소비자가만드는신문=문지혜 기자]