올해 상반기 금융사에 제기된 민원 10건 중 7건이 생명보험사와 손해보험사에 쏠린 것으로 나타났다. 지난해에도 절반이 넘는 민원이 보험사에 집중됐지만 올해는 백내장, 도수치료 등 실손보험 심사를 강화하면서 불만이 더욱 고조됐다.

올 1월부터 6월까지 소비자고발센터(www.goso.co.kr)에 제기된 금융 관련 민원을 분석한 결과 손해보험사가 전체의 51.5%를 차지했으며 생명보험사가 17.1%로 뒤를 이었다. 보험 관련 민원만 68.6%에 달했다. 이어 △카드사가 16.4%, △저축은행 6.3%, △은행 5.6% 순이었다.

△업비트, 빗썸 등 가상화폐 관련 민원은 1.4%에 달했으며 △카카오뱅크, 토스뱅크, 케이뱅크 등 인터넷은행 3사가 0.6% △증권사 0.6%, △저축은행이 0.5%로 나타났다.

카드사는 고객센터에서 잘못된 내용을 안내했다거나 응대 태도에 대한 불만이 제기됐으며 은행은 서비스 및 대출 상품에 대한 민원이 눈에 띄었다. 증권사는 MTS 장애 문제가 꾸준히 들어왔지만 지난해보다 IPO나 주식 거래 열풍이 잦아들면서 상대적으로 민원건수가 적었다.

◆ 실손보험 누수에 보험사들 ‘백내장과의 전쟁’ 선포

금융사 가운데 민원건수가 가장 많은 곳은 손해보험이었다. 특히 백내장에 대한 심사를 강화하면서 실손보험 보험금 지급이 거절됐다는 불만이 쏟아졌다.

실제로 손보사에 제기된 민원 가운데 55.9%가 ‘보험금 지급’에 대한 문제였다. 지난해부터 실손보험 손해율이 급등하자 보험사들은 ‘백내장 과잉진료’를 원인으로 꼽았다.

백내장은 사람 눈 속에 있는 투명한 수정체가 혼탁해져 시력이 저하되는 질병으로 실제로 수술이 필요하지만, 일부 안과에서 수술을 하지 않아도 되는데 굳이 다초점 렌즈 삽입술과 함께 입원치료를 권하면서 실손보험 지급이 늘었다는 것이다.

소비자 입장에서는 안과에서 권해 수술을 받았을 뿐인데, 보험사에서 ‘보험사기’라고 주장하는 터라 수백만 원에 달하는 수술비를 떠안게 된 셈이었다.

또한 보험 설계사가 상품에 대한 설명을 제대로 하지 않고 판매하는 ‘불완전판매’도 23%에 달했으며, 자동차 사고 발행 후 사고처리에 대한 민원도 10.8%에 달했다. 과실비율을 과하게 책정했다거나 사고처리 과정에서 부당한 대우를 받았다는 불만이 주를 이뤘다.

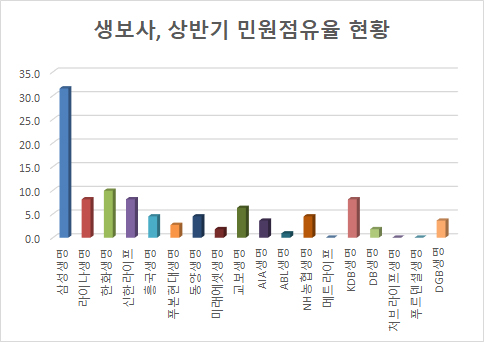

특히 메리츠화재 민원점유율이 18.9%로 업체 규모 대비 점유율이 높았다. 보험금 지급 심사가 까다롭다는 불만이 가장 많았으며, 불완전판매 불만도 상당수 있었다.

KB손해보험 역시 보험금 지급에 대한 불만이 늘면서 민원점유율 15.9%를 차지했으며, 현대해상 역시 15.6%를 기록했다.

지난해 기준 계약건수가 가장 많은 삼성화재의 민원점유율은 10.5%로 선방한 것으로 나타났다. 다만 다른 보험사보다 자동차보험 사고 처리에 대한 불만 비중이 높았다. DB손해보험도 민원점유율 9.6%로, 계약건수 대비 점유율이 낮았다.

중소 보험사 중에서는 △흥국화재 8.4% △한화손해보험 7.5% △MG손해보험 5.7% △롯데손해보험 4.8%이 높았다.

◆ 생보사 실손보험 불만과 더불어 ‘불완전판매’ 고질병 여전

생명보험사 민원 역시 실손보험 지급 거절에 대한 내용이 주를 이뤘다. 다만 손보사보다 실손보험 판매건수가 적어 전체 민원건수 대비 비중이 17%에 그쳤다.

민원 내용은 손보사와 마찬가지로 백내장 수술을 받은 뒤 실손보험을 신청했지만 지급을 거절했다는 내용이 43.2%로 가장 많았다.

또한 종신보험을 연금보험이나 저축성보험처럼 설명해 판매했다는 불완전판매가 뒤를 이었다. 종신보험이 다른 보험 상품에 비해 설계사에게 지급되는 수당이 많다보니, 종신보험에 가입하도록 유도하는 일이 빈번하게 발생하는 것이다.

뒤늦게 종신보험 가입 사실을 알게 된 소비자가 항의하면 ‘해피콜’ 당시 무조건 ‘네’라고 대답하지 않았냐고 방어하거나 담당 설계사가 퇴사했다며 책임을 회피했다.

실제로 소비자고발센터에 제기된 생보사 민원 35.1%는 상품에 대한 설명이 미흡했거나 오류가 있었다는 내용이었다. 이외에도 뒤늦게 병을 고지하지 않았다는 이유로 계약 해지를 시키거나(10.8%), 고객센터 응대 등 서비스 문제(8.1%)를 제기하는 경우도 많았다.

이어 한화생명이 민원점유율 9.9%로 2위를 차지했다. 신계약건수는 137만 건으로 업계 4위였지만 민원점유율이 상대적으로 높았다. 한화생명의 민원 대부분은 보험금 지급 거절에 쏠렸고 불완전판매, 계약해지 불만도 꾸준히 접수됐다.

이어 라이나생명, 신한라이프, KDB생명이 민원점유율 8.1%로 공동 3위를 차지했다.

신계약건수가 335만 건으로 가장 많은 교보생명은 민원점유율이 6.3%에 불과했다. 푸본현대생명도 신계약건수는 167만 건으로 업계 3위 수준이었지만 민원점유율은 2.7%로 낮았다.

◆ ‘다양한 서비스’ 늘어나면서 카드사 상담 불만 증가

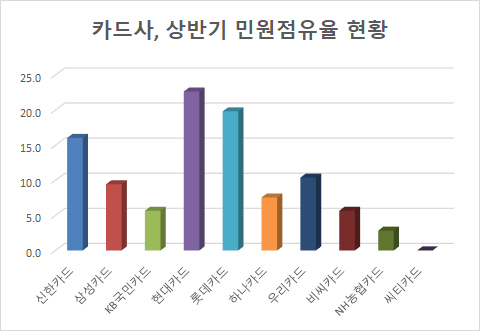

카드사 가운데 민원점유율이 가장 높은 곳은 현대카드로 22.6%에 달했다. 현대카드는 지난해 말 기준 이용실적 125조 원으로 업계 4위지만, 민원관리는 아쉬움을 보였다. 대부분 민원이 가입 해지 문제에 쏠렸다.

이용실적 79조 원으로 업계 5위인 롯데카드도 민원점유율이 높았다. 롯데카드는 고객센터 서비스에 대한 불만이 쏟아지면서 민원점유율 19.8%로 2위를 차지했다. 우리카드 역시 이용실적은 70조 원으로 6위였지만, 민원점유율은 10.4%로 높은 편이었다.

지난해 말 기준 이용실적 163조 원으로 업계 1위인 신한카드는 민원점유율 16%로 선방했다. 삼성카드 역시 이용실적은 140조 원으로 업계 2위였지만, 민원점유율은 9.4%로 낮은 편이었다. KB국민카드도 이용실적 125조 원 대비 민원점유율 5.7%로 민원관리가 우수했다.

‘결제’ 관련 민원도 17%로 2위를 차지했다. 온라인 쇼핑몰에서 전월 실적에 맞춰 할인되는 카드를 사용했는데 적용되지 않았다는 내용이 주를 이뤘다.

연회비 환급 등 가입·해지 관련 민원이 15.1%, 대출 관련 문의가 늘어나면서 리볼빙 등에 대한 불만도 15.1%로 높았다. 카드사에서 직접 운영하는 온라인몰 관련 불만도 9.4%에 달했다.

◆ ‘금리 인상’ 여파로 대출 민원 늘어...‘서비스’ 문제도 제기

금리 인상에 대한 여파로 은행은 상품이나 대출 관련 민원이 늘었다. 은행 창구에서 안내를 잘못하거나 서비스에 대한 불만이 36.1%로 가장 높았으며, 대출 관련 민원도 25%로 상당수를 차지했다.

펀드나 적금 등 다양한 상품을 취급하는 은행의 특성상 ‘상품’ 관련 민원이 13.9%를 차지했다. 과대‧허위광고 문제도 8.3%에 달했다.

총자산 422조 원으로 업계 2위인 신한은행이 민원점유율 22.2%로 뒤를 이었다. 농협은행은 총자산 360조 원으로 업계 5위였지만 민원점유율이 16.7%로 상대적으로 높았다. 기업은행 역시 민원점유율 11.1%에 달했다.

업계 3위인 하나은행과 4위인 우리은행은 나란히 민원점유율 5.6%를 기록했다.

지방은행 가운데 부산은행이 민원점유율 2.8%을 기록했고 광주은행, 대구은행은 민원관리가 양호했다.

[소비자가만드는신문=문지혜 기자]