사례 2# 서울 송파구에 사는 김 모(여)씨는 B보험사 지점 설계사에게 단독으로 실손보험에 가입하고 싶다고 문의했다. 하지만 설계사는 "단독 가입은 어렵다"더니 김 씨에게 필요하지도 않은 보험상품을 소개하며 함께 가입을 권유했다. 김 씨는 "과거 자녀도 이 보험사를 통해 단독으로 실비에 가입했는데 거절당하니 당황스럽다"며 "고객들을 농락해 비싸게 보험 가입을 권유하는 것 아니냐"고 지적했다.

최근 4세대실손보험 단독 가입을 제한하는 일부 설계사의 일탈로 소비자들이 불편을 호소하고 있다.

보험사들은 단독 실손보험 가입을 차별하는 것은 본사 지침이 아니며 점포 및 설계사 개인의 일탈이라는 입장이다.

소비자들은 일부 설계사들이 치아보험, 암보험 등 다른 보험상품을 함께 가입해야 방문진단검사가 면제되거나 가입제한 연령이 완화된다는 안내를 받았다고 목소리를 높이고 있다. 과연 사실일까?

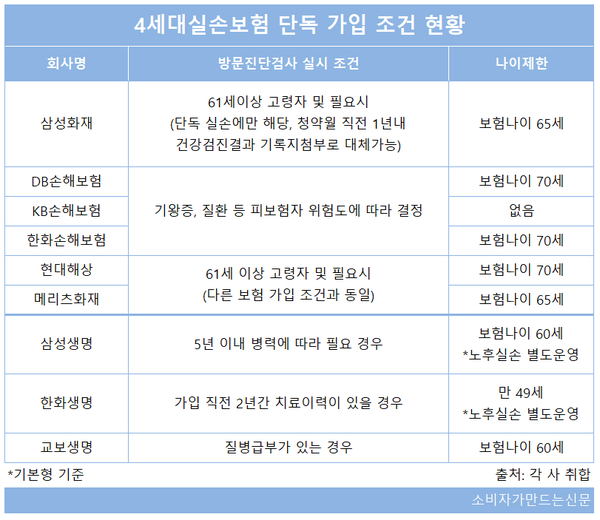

10일 업계에 따르면 삼성화재, 현대해상, DB손해보험, KB손해보험, 메리츠화재, 한화손해보험 등 6개 손보사와 삼성생명, 교보생명, 한화생명 등 3개 생보사의 4세대 실손보험 단독 가입 조건은 방문진단검사 실시 조건, 가입제한 나이 등에서 다소 차이를 보였다.

보험사는 공통적으로 기왕증(환자가 과거에 경험한 질병 또는 지금까지 걸렸던 질병이나 외상 등 진찰을 받는 현재에 이르기까지의 병력)에 따라 방문진단검사를 실시하고 있다고 전했다.

현대해상과 메리츠화재는 타 보험상품 가입 조건과 마찬가지로 61세 이상 고령자의 경우 방문진단검사를 필수로 실시한다. 삼성화재는 보험상품별로 다르지만, 단독 실손보험 가입시 61세 이상 고령자는 방문진단검사를 실시하되 청약월 직전 1년 내 건강검진결과 기록지로 대체 가능했다.

삼성생명 관계자는 "노후 실손은 61~75세 가입 가능으로 61세 이상 고령자는 노후실손으로 가입 가능하다"며 "내부진단 기준에 따라 건강진단 실시 후 심사 진행한다"고 설명했다.

한화생명 관계자는 "만 49세를 초과하는 고객의 경우 노후실손의료비보장보험만 가입 가능하다"라고 설명했다.

기본형 기준 4세대실손보험 가입 제한 나이도 달랐다. KB손해보험을 제외하고 모든 보험사가 가입나이를 제한하고 있다.

DB손보와 한화손보, 현대해상은 보험나이 기준 70세였고 삼성화재와 메리츠화재는 보험나이 기준 65세다. 삼성생명과 교보생명은 보험나이 60세이며 한화생명은 만 49세로 가입 제한을 두고있다.

보험나이란 보험업감독업무 시행세칙에 따라 계약일 기준 가입자의 실제 만 나이를 기준으로 6개월 미만 끝수는 버리고 6개월 이상의 끝수는 1년으로 해 계산하는 것을 의미한다. 이후 매년 계약 해당일에 나이가 한 살씩 증가한다.

KB손해보험 관계자는 "실손 외 장기인보험의 경우 고연령이라고 해서 진단검사가 진행되지 않고 기왕력이나 가입상품의 누적 담보 등을 고려해 선별적으로 진행한다"며 "가입 역시 따로 나이 제한을 두지 않는다"고 말했다.

보험사별로 각기 다른 가입 기준에도 불구 일부 설계사들은 단독 실손보험 가입을 원하는 소비자들에게 타 보험상품을 끼워팔고 있는 것이다.

앞서 2018년 금융위는 실손보험에 불필요한 상품을 끼워 파는 행태를 줄이기 위해 단독상품으로만 판매하도록 보험업감독규정을 개정했다.

손해보험사 지점 소속 한 설계사는 "보험 판매부터 보험금 지급 과정까지 설계사가 관리하는데 실손보험 판매는 보험료 대비 보험금 지급이 커서 설계사 수당이 거의 남지 않는다"라며 "지점장 역시 단독 실손보험을 판매하는 것보다 다른 보험상품을 함께 판매하라며 독려한다"고 말했다.

보험사 관계자는 "실손보험의 단독 판매를 지양하라는 것은 본사의 지침은 아니다"라며 "다만 일부 점포에서 손해율 등으로 판매실적을 평가받다보니 손해율이 높은 실손보험 단독판매보다는 끼워파는 형식의 영업을 하는 것으로 알고 있다"고 설명했다.

[소비자가만드는신문=이예린 기자]