보험사들은 소비자 선택권을 이유로 앞장서 출시를 권고해 놓고 일부 부작용을 이유로 상품 존립 자체를 뒤흔들고 있다고 불만을 토하고 있다.

최근 금융당국은 무해지‧저해지 환급형 보험이 불완전판매의 온상으로 지목되면서 환급율을 낮추기로 결정했다. 일부 설계사들이 높은 환급률을 내세워 저축성 보험인냥 불완전 판매하는 사례가 빈번해진 탓이다.

일각에서는 아예 무해지 환급형 보험의 판매를 막아야 한다는 목소리도 나왔지만 금융당국은 환급률을 낮추는 방향으로 가닥을 잡았다.

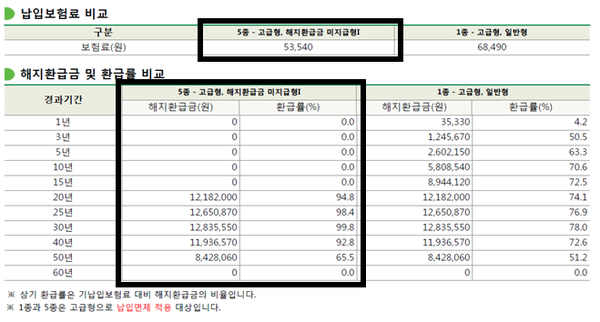

무해지 환급형 보험은 일반 보험보다 보험료가 약 20% 가량 저렴한 대신 계약 기간 동안 해지를 하면 해지환급금이 적거나 아예 없는 상품을 의미한다. 보험사가 보험 상품을 표준형과 무해지 환급형 보험으로 출시했다면, 일반 보험에 비해 무해지 보험이 보험료가 저렴하기 때문에 계약 기간 이후 돌려받는 돈이 똑같더라도 환급률이 높아지게 된다.

예를 들어 A사 종신보험 20년 납입 상품에 가입했다면 기본형(표준형)은 6만8000원을 내고 20년 뒤에 1200여만 원을 돌려받아 환급률이 74% 가량 되지만 무해지환급형 상품은 보험료 5만3000원으로 22% 가량 저렴하다.

또한 20년이 되기 전에 해지를 하면 해지환급금은 ‘0원’이지만 20년간 납입 완료하면 환급금은 일반 상품과 동일한 1200여만 원으로 환급률이 95%로 뛰어오르는 식이다.

하지만 불완전 판매 논란으로 금융당국은 무해지 환급형 보험의 환급률을 기본형과 유사하게 낮출 예정이다. 예로 들었던 A사 무해지 환급형 보험의 20년 납입 환급금을 950만 원 가량으로 환급률을 95%에서 74%로 줄이겠다는 의미다.

금감원 관계자는 “TF 논의에서 환급률을 제한하는 방향으로 상품 구조를 개선하기로 했으며 하반기에 반영될 것”이라고 밝혔다.

◆ 보험업계 상품구조 변경에 반발 "상품 만들라 권고해 놓고 당초 목적 무색하게 만들어"

금융감독원(이하 금감원)은 지난 2015년 보험료 부담을 낮출 수 있고 ‘소비자의 선택권’을 확대할 수 있는 무해지 보험 개발을 주문했고 2015년 하반기부터 관련 상품이 출시되기 시작했다.

2015년 7월 당시 ING생명(현 오렌지라이프)이 저해지 환급형 보험을 첫 출시했으며 흥국화재, ABL생명, 삼성화재, DB손보, KB손보 등 주요 생.손보사가 잇따라 무해지‧저해지 환급형 상품을 내놨다. 최근에는 한화생명이 '어른이보험'을 표준형과 무해지환급형으로 판매를 시작했다.

하지만 ‘저렴한 보험료만 강조하고 해지가 불가능하다는 설명 없이 판매했다’, ‘저축성 보험인 줄 알고 가입했는데 해지조차 안된다’는 불완전판매 소비자 민원이 증가하자 지난해 10월 금감원은 무해지 환급형 보험에 대한 소비자 경보를 발령하고 11월에 상품 구조 개선 TF를 신설했다. 이 자리에서 무해지 환급형 보험 상품을 아예 폐지해야 한다는 이야기도 나왔지만 결국 상품 구조 개선으로 결정이 난 셈이다.

금융당국의 이 같은 결정에 보험업계는 불만을 드러내고 있다. 금융당국의 권고로 설계해 출시한 상품인데 이제와 구조 자체 변경 지시는 황당하다는 반응이다.

무해지 보험은 중도 해지 리스크가 적은 만큼 소비자에게 돌려주는 환급금이 많은 상품인데 이를 제한하는 건 말이 안된다는 지적이다. 또한 환급률이 일반상품과 동일해지면 상품의 장점이 없어지고 중도해지 환급금 0원이라는 약점만 부각돼 상품 판매가 현저히 줄어들거란 우려의 목소리가 높다.

한 보험사 관계자는 “무해지 보험의 당초 목적 자체가 일반 보험 상품보다 저렴한 보험료로 동일한 보장을 받을 수 있도록 ‘소비자의 선택권’을 늘리는 것이었는데 높은 환급률에 혹하지 않게 환급률을 없애자는 결론이 나왔다"며 “GA 등 일부 설계사들이 특정 부분만 내세우는 불완전판매가 문제라면 환급률 낮추기가 아닌 보다 구체적인 방안이 필요하다”고 지적했다.

또다른 보험사 관계자 역시 "환급률이 낮아진다면 보험사 입장에서 일시적으로 수익이 늘어날 수 있지만 결국 무해지 환급형 보험 판매 자체가 줄어들 것"이라며 "종신보험 등 생명보험 계약이 줄어드는 상황에서 판매할 상품이 적어지는 것이 우려스럽다"고 밝혔다.

[소비자가만드는신문=문지혜 기자]

https://m.post.naver.com/aaaabb33 - 어린이보험비교

https://m.post.naver.com/bhjjljftr - 보험비교

https://m.post.naver.com/my.nhn?memberNo=4872794 - 인스밸리

https://m.insvalley.com/ - 암보험비교

https://m.insvalley.com/ - 어린이보험비교

https://m.insvalley.com/ - 보험비교