리스 차량에 대한 보험사와 리스사 간 '감가상각비' 책정 기준이 큰 차이를 보이면서 사이에 낀 소비자만 피해를 보고 있다.

서로 기준이 다르다 보니 리스사가 산정하는 감가상각비보다 보험사가 지급하는 격락손해금이 현저히 적어 사례처럼 소비자의 비용 부담이 발생하고 있기 때문.

하지만 보험사는 내부 규정에 따라 격락손해금을 지급하고 있으며 리스사의 감가상각비가 과하게 책정된 것이라고 주장하고 있다. 리스사도 보험사 규정이 현실을 반영하지 못한 낮은 수준으로 책정됐다고 지적하며 애꿎은 소비자 피해를 유발하는 모습이다.

◆ 보험사-리스사 책임 핑퐁에 소비자만 피해

여신금융협회 ‘자동차리스 표준약관’에 따르면 리스차량은 계약 중도해지 또는 만료 시 자동차를 반환할 때 자동차의 상태에 따라 감가비용이 청구된다. 만약 자동차 사고 등으로 파손이 있었다면 소비자에게 책임이 없더라도 감가비용을 지불해야 한다.

감가비용은 반환시점의 자동차 기대가치에 각 리스사가 정한 감가율의 합을 곱해 계산한다. 하지만 이 비용은 보험사의 격락손해금과 큰 차이가 있다. 보험사는 수리부위가 아니라 전체 수리비용의 일부를 보상하기 때문이다.

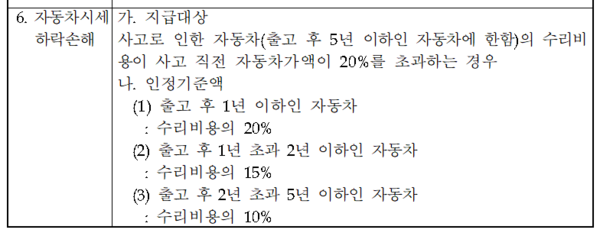

손해보험협회 자동차보험 표준약관 ‘자동차시세 하락손해’에 따르면 수리비가 자동차가액의 20%를 초과하는 경우에 한해 차량 출고 시기에 따라 수리비의 10~20%를 지급하고 있다. 차량 출고 2년 초과 5년 이하인 자동차는 수리비의 10%, 출고 1~2년된 차는 15%, 1년 이하 차는 20%를 보상한다.

한 보험사 관계자는 “표준약관에 따라 계산식이 정해져 있기 때문에 자체적으로 이를 높일 수 없다”며 “리스사에서 터무니없는 감가상각비용을 부르는 것이 문제”라고 주장했다.

하지만 리스사에서는 보험사 약관이 현실을 반영하지 못한다고 지적하고 있다. 사고가 났을 때 시세 하락 비용을 보전하도록 하는 것이 격락손해금의 취지인데 리스 차량뿐 아니라 개인 차량도 하락한 시세만큼 보상을 못 받는다는 것이다.

한 캐피탈사 관계자는 “리스사 감가상각비용은 이득이 아닌 손해를 최소화하기 위한 수준으로 책정돼 있다”며 “반납 차량을 또다시 상품화해야 하는 리스사 입장에서는 중고차 시세와 밀접하게 연동시켜 계산하고 있는 것”이라고 설명했다.

다른 캐피탈사 관계자 역시 “리스사가 과한 감가상각비용을 적용하고 있는 것이 아니라 오히려 보험사가 보수적으로 계산하고 있다”며 “리스 차량이 아닌 개인 차량이 0대 100 사고가 났다고 가정하면 어쨌든 손해를 보는 게 현실 아니냐”고 말했다.

이미 각 표준약관이 현실적이지 못하다는 지적에 따라 약관 수정도 지속적으로 이뤄지고 있다.

실제로 과거에는 신차 가격을 기준으로 감가상각비용을 계산했으나 2017년 공정거래위원회가 ‘신차 가격으로 산정하는 것은 감가비용이 부당하게 과다 책정될 수 있다’며 약관 시정 조치를 내렸다. 이에 2018년 7월부터 중고차 시세를 기준으로 감가상각비를 산정하고 있다.

보험사 역시 격락손해금이 현실을 반영하지 못한다는 지적을 받고 표준약관이 수정됐다. 금융감독원은 지난 2019년 1월 중고차 가격 하락 손실을 충실히 보상하기 위해 자동차보험 시세하락손해 기준을 개선했다.

기존에는 출고 후 2년된 차량까지만 보상했지만 이를 5년 차량으로 확대하고 차령별 보상금액도 기존 10~15%에서 10~20%로 상향 조정했다.

◆ 리스사마다 다른 감가상각율 기준에 혼란

리스사마다 감가상각율이 다른 점도 소비자에게 혼란을 주고 있다. 여신금융협회 자동차리스사업 표준약관에 따르면 감가상각비용은 중고차량 기준 반환시점 차의 기대가치에 감가율의 합을 곱해 계산한다. 계산식은 동일하지만 업체별로 수리부위에 따라 감가율 차이가 있다.

예를 들어 현대캐피탈은 사고로 인한 감가비용을 0%로 책정하고 있다. 외제차를 취급할 때는 최대 18%까지 계산했지만 현대‧기아차만 취급하는 현재는 감가비용을 청구하지 않고 있다.

신한카드, KB캐피탈, 우리캐피탈, 하나캐피탈, 메리츠캐피탈, 미래에셋캐피탈 등 모든 리스사는 부위별 감가율표를 홈페이지에 게시하고 있다. KB캐피탈의 경우 최대 99% 이내 감가율을 적용하고 있다.

최 씨와 같이 조수석 앞부분에 사고가 나 후드(본넷), 프론트패널, 앞휀더, 앞문, A필러, 앞휠하우스, 도장 등을 수리했다면 24개월 기준 KB캐피탈은 6%, 6%, 4%, 6%, 8%, 10%, 2% 등을 더해 42%, 하나캐피탈은 7%, 5%, 5%, 5%, 7%, 8%, 2%로 39%, 우리캐피탈은 6%, 6%, 4%, 6%, 8%, 10%, 2%로 42%가 되는 식이다.

하나캐피탈은 본넷은 7%로 타사보다 높지만 프론트패널, 앞휀더 등은 5%로 낮은 기준을 적용하고 있다. 신한카드는 루프판넬 15%, 프론트패널 10%, A필러 8%, 앞문 6% 등으로 다소 높았다.

경과기간에 따른 차이도 있다. 하나캐피탈의 경우 12개월 이하, 24개월 이하, 36개월 이하, 48개월 이하, 49개월 이상 등 5단계로 나눠 1~2%씩 상향조정하고 있다. KB캐피탈은 3단계로 나눠 24개월 이내면 1.5% 감가, 48개월 초과 시 1.5% 가산 적용하는 식이다.

업체별로 금액이 다르다보니 어느 리스사를 이용하는지에 따라, 어느 부위에 사고가 나느냐에 따라 손해를 더 볼 수도, 덜 볼 수도 있는 셈이다.

한 업계 관계자는 “각 리스사마다 취급하는 차종이 차이가 있는데다가 지금까지 쌓인 데이터를 바탕으로 한 손해율이 다르다”며 “모든 리스사가 다른 기준을 적용하고 있다”고 밝혔다.

다른 업계 관계자는 “별도 업권 표준 기준은 없지만 리스사에서 임의적으로 정하는 것이 아니라 사고 발생 시 손보협회 보험금 산정 기준 등을 어느 정도 참고해 정하고 있다”고 설명했다.

[소비자가만드는신문=문지혜 기자]