인뱅들은 모바일뱅킹 이용자를 늘리고 다양한 서비스 라인업 확충을 통해 장기적으로는 금융 플랫폼 사업자로서 수수료 이익을 늘리는데 집중하겠다는 계획이다.

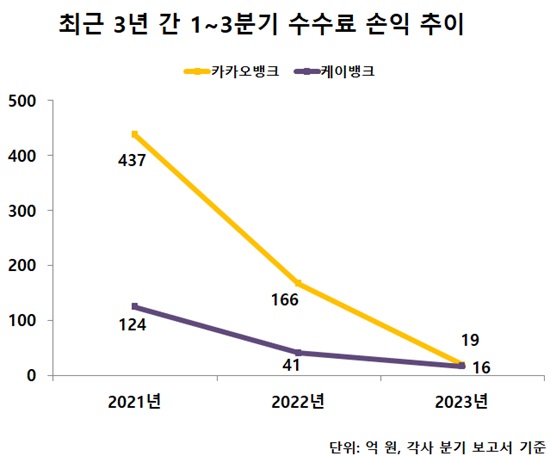

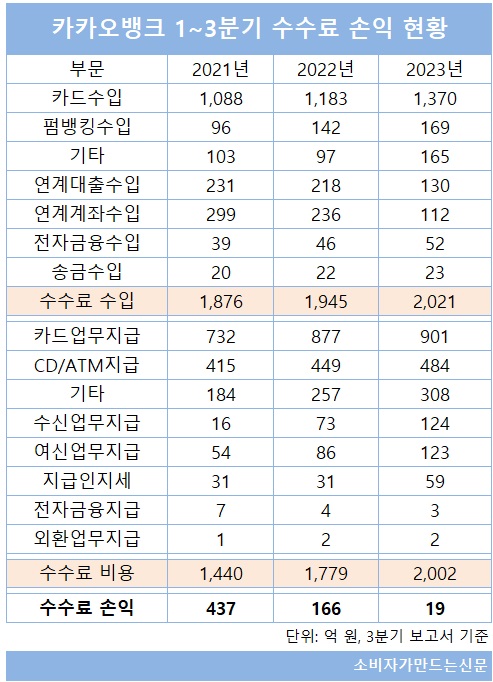

올해 3분기 말 기준 카카오뱅크(대표 윤호영)의 수수료 손익은 전년 동기대비 89.7% 감소한 19억 원에 그쳤다. 같은 기간 수수료 수입은 1944억 원에서 2021억 원으로 77억 원 늘어난 반면 수수료 비용이 1779억 원에서 2002억 원으로 223억 원 증가한 영향이다.

카카오프렌즈 캐릭터로 대표되는 카드사업에서는 꾸준한 성과를 내고 있지만 증시 부진과 고금리 및 대출규제 등으로 증권연계계좌와 연계대출수수료 수익이 크게 줄면서 수수료 수입이 크게 줄었다.

반면 카드 이용자가 늘어나면서 카드 수수료 지출은 꾸준히 늘고 있다. 제휴 ATM/CD 이용 대가로 지불하는 수수료도 매년 10% 이상 증가하는 등 고정비용이 증가하는 추세다.

경쟁사인 케이뱅크(행장 서호성)도 비슷한 상황이다. 3분기 말 기준 케이뱅크의 수수료 손익은 16억 원으로 전년 동기(41억 원) 대비 절반 이상 줄었다. 수수료 수입은 248억 원에서 253억 원으로 사실상 제자리 걸음을 한 반면 수수료 비용은 207억 원에서 237억 원으로 10% 이상 늘었다.

지난 2021년 10월에 출범한 토스뱅크(대표 홍민택)는 아직 3분기 실적을 발표하지 않았다. 지난해 3분기까지 수수료 손익은 -409억 원이었는데 아직까지는 수수료 손익 흑자전환은 어려울 것으로 보인다.

올 들어 인뱅 수수료 손익이 크게 줄어든 것은 주 수입원이 자산시장의 영향을 많이 받고 있기 때문이다. 대표적으로 증권연계계좌는 과거 증시가 호조일 때는 계좌 수도 늘고 이에 따른 수수료 수입도 짭짤했지만 올 들어 국내외 증시가 소강 상태에 접어들면서 관련 수입도 줄었다. 금리상승과 가계대출 축소로 연계대출 수요가 줄어들면서 연계대출 수수료 수입도 감소했다.

시중은행 대비 취급 업무가 제한되어있다는 점도 수수료 수입 확대에 어려움을 겪는 요인 중 하나다. 시중은행들 역시 수수료 수입 확대에 어려움을 겪고 있지만 ▲금융상품 판매 ▲신탁업무 ▲외국환거래 ▲증권대행업무 등 다양한 수수료 비즈니스를 하고 있어 인뱅 대비 운신의 폭이 상대적으로 넓다.

KB국민은행(행장 이재근)은 올해 3분기 말 기준 수수료 손익이 전년 대비 4.9% 증가한 8713억 원으로 은행권에서 가장 많은 손익을 남겼다. 하나은행(행장 이승열)도 같은 기간 수수료 손익이 16.2% 증가한 5099억 원을 기록하며 상승세를 탔고 신한은행(행장 정상혁)과 우리은행(행장 조병규)은 수수료 손익이 줄었지만 감소폭이 3~4% 수준에 그쳤다.

다만 인뱅들은 금융플랫폼 내 다양한 제휴 서비스를 연계하는 작업을 지속하는 한편 월간활성화이용자수(MAU)를 늘리는 등 플랫폼 활성화 작업에 집중하면서 수수료 수입 확대를 노리고 있다.

카카오뱅크는 주주사인 한국투자증권과 연계해 지난해부터 발행어음을 판매하고 최근에는 국내채권거래 서비스를 선보이면서 협업을 강화하고 있다. 이 외에도 내년 1분기께 펀드 판매 서비스를 선보이는 한편 공모주 투자 서비스도 선보이는 등 서비스 라인업을 강화해 장기적으로 수수료 수입이 크게 늘어날 것으로 기대하고 있다.

케이뱅크 역시 보험사, 증권사, 카드사 등 비은행권과의 업무 제휴를 통한 연계 상품을 꾸준히 선보이면서 당분간 제휴 서비스를 확충하는 방향으로 대응한다는 계획이다.

케이뱅크 관계자는 "보험상품 광고제휴, 증권사 계좌개설 제휴, 신용카드 발급, 2금융권 연계대출 등 타 금융업종은 물론 아예 업종이 다른 교육, 전기차충전사업 등과 제휴를 맺으며 제휴상품 및 서비스를 확대하고 있다"면서 "케이뱅크는 상반기 인터넷은행 최초로 인터넷 펌뱅킹서비스를 시작했고 앞으로 인터넷 가상계좌 서비스도 제공하는 등 IT기술을 기반으로 서비스형 은행 시장을 선도할 것"이라고 말했다.

[소비자가만드는신문=김건우 기자]