3일 금융통계정보시스템에 따르면 8개 카드사들(신한,삼성,KB국민,현대,롯데,우리,하나,비씨카드)의 대손상각비는 지난해 9월 말 누적 기준 3조1545억 원을 기록했다. 전년 동기 대비 63.8% 증가한 수치다.

삼성카드는 7057억 원으로 가장 많았고 전년 동기 대비 65.6% 증가했다.

고금리 장기화로 차주들의 상환 능력이 악화되면서 부실채권이 증가한 결과로 해석된다.

하나카드 관계자는 "업계 전반적으로 고금리 경기침체 영향으로 대손비용이 증가하는 추세"라며 "다만 2022년 3분기 대비 2023년 3분기 자산이 증가한 영향으로 상대적으로 타사 대비 대손상각비가 증가한 것으로 보인다"고 설명했다. 자산 규모가 늘어났고 대손비용이 자산 규모에 비례하다보니 증가했다는 것이다.

대손상각비가 감소한 곳은 현대카드뿐이다. 현대카드는 8.5% 감소한 2803억 원을 기록했다.

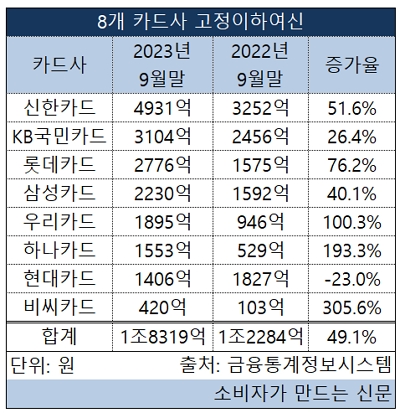

8개 카드사들의 고정이하여신은 지난해 9월 말 기준 1조8319억 원으로 전년 동기 대비 48.1% 증가했다. 고정이하여신은 대출금 중 연체 기간이 3개월 이상 된 부실채권을 의미한다.

2022년 9월 기준으로 고정이하여신이 1000억 원 미만이었던 우리카드, 하나카드는 각각 100.3%, 193.3% 증가해 1000억 원을 훌쩍 넘었다.

카드업계의 건전성은 올해에도 크게 개선되기 어려울 것으로 보인다.

지난달 '2024년 여신금융업 현황 및 전망'을 주제로 진행된 여신금융협회 포럼에서 오태록 한국금융연구원 연구위원은 올해에도 카드사들의 수익성과 건전성이 개선될 가능성은 제한적이라고 내다봤다.

오 연구위원은 "건전성을 고려할 때 자산규모의 외형적 확대보다 선별적 공급과 고객 관리 등 질적 개선을 위한 노력이 필요하다"며 "단기적으로 영업비용 절감을 통한 수익성 제고와 차주의 실질적 상환 부담을 고려한 건전성 관리가 필요하다"고 말했다.

[소비자가 만드는 신문=신은주 기자]