비대면 주담대 뿐만 아니라 지난해부터 본격화된 비대면 대환대출 시장에서도 두각을 나타내면서 올해도 20% 이상의 여신 성장을 기대하는 등 성장세를 이어갈 방침이다.

지난해 12월 말 기준 카카오뱅크의 자산총계는 전년 대비 37.9% 증가한 54조4482억 원을 기록했다. 지방은행 중에서는 광주은행(29조7649억 원), 전북은행(22조8330억 원), 제주은행(7조2424억 원)보다 월등히 많다.

자산규모 기준 지방은행 3위인 경남은행과의 격차도 같은 기간 18조3913억 원에서 7조2851억 원으로 약 11조 원 이상 좁혔다. 지난해 자산 성장 속도를 감안하면 카카오뱅크가 올해 경남은행을 제칠 가능성은 매우 높다.

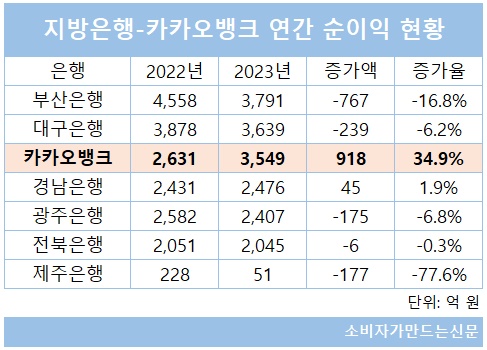

그 결과 지난해 카카오뱅크의 당기순이익은 전년 대비 34.9% 증가한 3549억 원을 기록하며 부산은행(3791억 원)과 대구은행(3639억 원)과 비슷한 수준이었다.

카카오뱅크가 지난해 큰 폭의 자산 성장을 달성할 수 있었던 이유는 여신 잔액이 급증했기 때문이다. 지난해 말 기준 카카오뱅크의 대출채권 잔액은 전년 대비 37.8% 증가한 38조6490억 원에 달했다.

대출 상품별로는 주택담보대출 잔액이 같은 기간 1조2000억 원에서 9조1000억 원으로 약 7.5배 증가했고 신용대출잔액도 14조5000억 원에서 16조4000억 원으로 1조9000억 원 늘었다.

지난해 5월 신용대출에 이어 올해 1월 주담대로 범위가 넓어진 비대면 대환대출 플랫폼 역시 카카오뱅크는 최대 수혜 은행으로 꼽힌다. 지난해 말 기준 카카오뱅크의 대환대출 잔액은 4조8000억 원으로 전년 대비 16배나 급증했다.

대환대출 시장에서 카카오뱅크의 점유율은 신용대출 기준 14.7%, 주담대 기준 24.3%를 기록하며 높은 시장 지위를 가지고 있다. 타행 대비 저렴한 대출금리를 제시하면서 경쟁사 고객들을 대거 유치한 결과물이다.

카카오뱅크는 비대면 은행 특성상 다른 시중·지방은행보다 수신상품 갯수는 적지만 모임통장을 비롯한 저원가성 예금을 유치할 수 있는 상품 라인업이 탄탄해 타행 대비 저원가성 예금 비중이 높아 경쟁력 있는 대출금리를 제시할 수 있다는 설명이다.

지난해 말 기준 카카오뱅크의 저원가성 예금 비중은 55.3%로 은행권 전체 평균(38.7%)보다 16.6%포인트 높다. 저원가성 예금 비중이 높다는 것은 그만큼 은행이 낮은 금리로 자금 조달이 가능하기 때문에 경쟁사보다 대출금리를 내릴 수 있는 여력이 생기고 예대율 개선 효과도 나타난다.

카카오뱅크는 올해도 비대면 주담대 대환대출이 본격화되면서 큰 폭의 여신 성장을 기대하고 있다. 지난 6일에 열린 컨퍼런스콜에서 김석 부사장은 "대출환경이나 시장 등을 볼 때 올해 여신 고무는 전년 대비 20% 가량 성장이 가능할 것으로 예측한다"고 밝힌 바 있다.

조아해 메리츠증권 연구원은 "높은 저원가성 수신 비중을 강점으로 금리 경쟁력을 내세울 수 있고 이를 기반으로 한 대환대출 인프라 확장 속에서 높은 대출성장률을 달성할 것으로 예상된다"며 "현 우량자산 중심의 자산성장 전략은 건전성 지표 안정화도 기대할 수 있다"고 평가했다.

카카오뱅크가 매 꾸준히 신규 고객 유입이 이뤄지는 등 고객 기반이 확대되고 있다는 점도 긍정적인 대목이다.

연초 출시한 펀드 판매 서비스를 시작으로 ▲비대면 보금자리론 ▲공모주 청약서비스 ▲외환상품 출시 등을 통해 가입자 확보에 나설 예정이다.

최정욱 하나증권 연구원은 "카카오뱅크는 고객수도 2284만 명으로 꾸준히 증가하고 있는데다 모임통장에 이어 한달적금 등 새롭게 출시하는 수신상품마다 가입자 수가 급증해 고객 기반이 확대되고 있다"며 "금융플랫폼으로서의 파워를 입증하는 지표들이 지속적으로 개선되고 있다"고 평가했다.

[소비자가만드는신문=김건우 기자]