자금 사정이 원활하지 않은 고객의 경우 출금 시간 전까지 자금을 마련하지 못하면 연체 발생으로 신용도가 하락할 가능성이 있는 만큼 주의가 필요하다.

대출 이자의 경우 은행들은 영업시간인 오전 9시 이전부터 출금하는데 원리금 납부는 신용점수와 연관된 문제인 만큼 빠른 출금을 위해 영업시간 이전에 출금을 한다는 것이 공통된 입장이다.

21일 각 은행들에 따르면 6대 은행의 대출이자 출금 시작 시간은 오전 3시부터 10시까지 최대 7시간 차이가 발생했다.

가장 빠른 은행은 우리은행으로 오전 3시부터 대출이자 출금을 시작했고 하나은행은 오전 3시 30분, 농협은행은 오전 4시에 출금하고 있다. 농협은행은 오전 4시와 오후 6시 두 번에 걸쳐 출금한다는 설명이다.

신한은행과 기업은행은 오전 7시에 출금하고 KB국민은행이 오전 10시로 가장 늦었다. 국민은행은 오전 10시에 출금하지 못한 금액은 오후 2시와 4시에도 추가 이체된다고 설명했다.

해당 시간에 금액이 모자라는 경우 30분, 1시간 단위로 체크해 금액이 입금되는 대로 추가 이체하는 시스템으로 납입 당일에 출금이 가능하도록 조치하고 있다.

출금시간의 경우 영업점에 요청해 오후로 미룰 수도 있다. 또한 새벽에 출금 알람이 울리는 경우를 막기 위해 알림설정을 중단할 수 있는 기능도 있다.

대출이자 출금 시간이 새벽을 비롯해 대부분 영업시간 이전에 시작되는 이유에 대해 은행들은 연체시 고객 신용도에 문제가 발생할 수 있어 다른 이체보다 먼저 진행한다고 설명했다.

대형 시중은행 관계자는 “대출이자는 연체가 되면 고객의 신용도에 문제가 생기기 때문에 이른 시간에 한다. 다른 이체의 경우 신용점수가 당장 깎이진 않지만 대출이자는 연체시 기록이 남기 때문에 최대한 빠르게 처리하는 편”이라 말했다.

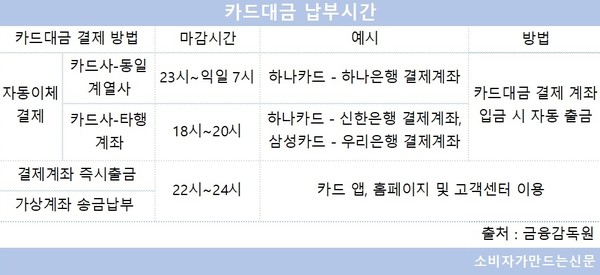

대출이자가 아닌 카드대금이나 주택청약, 보험료 납입의 경우 대다수 은행은 특정 시간에 일괄적으로 출금하지 않는다. 카드대금이나 보험료 납입 등의 경우 일반적으로 오후 6시에서 9시 사이에 이뤄진다.

특히 카드대금의 경우 소비자 예측 가능성을 위해 은행지주 계열 카드사는 당일 오후부터 다음 날 오전 7시까지, 비지주계열 카드사는 당일 오후 8시까지 이체할 수 있도록 가이드라인이 정해져 있다.

대형 생명보험사 관계자는 "보험료 출금시간은 기본적으로 은행 업무 시간에 맞춰서 진행하지만 언제 출금하는지는 은행 소관 사항으로 협의 대상이 아니다"라며 "출금 시도를 여러 번 실시해서 출금 시간에 따라 미납이 없도록 조치하고 있다"고 밝혔다.

[소비자가만드는신문=박인철 기자]