건전성에 경고등이 켜진 것은 저축은행들이 대출 금리를 올리는 데는 한계가 있어 수신금리를 지나치게 올리면서 수익성 악화 및 유동성 리스크가 커지기 때문이다.

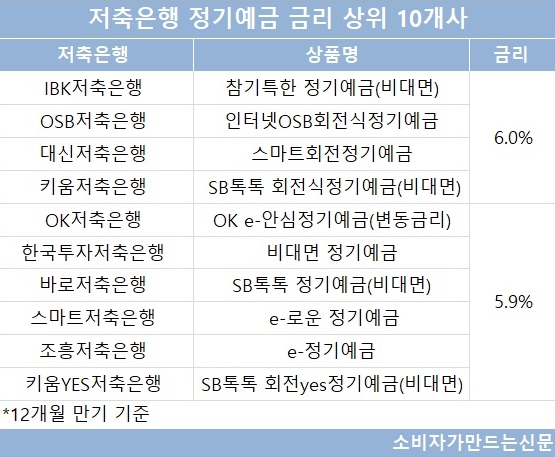

저축은행중앙회에 따르면 12개월 만기 정기예금 기준 가장 높은 금리를 제공하는 곳은 IBK저축은행, OSB저축은행, 대신저축은행, 키움저축은행으로 연 6% 금리를 제공하고 있다.

이어 OK저축은행, 한국투자저축은행, 바로저축은행, 스마트저축은행, 조흥저축은행, 키움YES저축은행이 연 5.9% 금리를 적용 중이다.

이들 저축은행 중 대표적인 건전성 지표인 유동성 비율이 가장 낮은 곳은 OSB저축은행, 부실채권비율이 가장 높은 곳은 조흥저축은행이다.

유동성비율은 만기가 3개월 이내인 예금 등 부채의 상환요구 시 이를 충당할 수 있는 유동자산 비중을 나타낸다. 유동성비율은 금융당국 규제기준인 100%를 기준으로 낮을수록 부족하다고 평가된다.

부실채권비율은 총여신 중 고정이하여신(3개월 이상 연체된 대출)이 차지하는 비중을 뜻한다.

자산 규모 상위 10위인 OSB저축은행은 상반기 기준 유동성비율이 전년 동기대비 29.92% 포인트 하락한 104.59%로 가장 낮았다.

이어 스마트저축은행이 104.84%로 같은기간 30.22%포인트나 하락했고 한국투자저축은행과 대신저축은행도 유동성비율이 각각 106.27%와 106.91%로 상대적으로 낮았다.

유동성비율이 크게 악화된 곳은 IBK저축은행이었다. IBK저축은행의 상반기 유동성비율은 전년 대비 61.99%포인트 떨어진 112.76%에 그쳤다.

반면 바로저축은행은 10개사 가운데 유일하게 유동성비율 220.09%로 200%를 넘겨 양호한 건전성을 보였다.

부실채권비율은 조흥저축은행이 17.3%를 기록해 압도적으로 높았다. 업계 2위 OK저축은행이 7.7%로 두 번째로 높았고 스마트저축은행이 4.8%, 바로저축은행 3.6% 순으로 높았다. 특히 OK저축은행은 전년 대비 0.7%포인트 상승하면서 조사대상 저축은행 중 가장 높았다.

OK저축은행 측은 수년 전부터 건전성 및 수익성 개선을 위해 꾸준히 부실채권 매각을 해왔으나 코로나19 이후 원활한 매각이 어려워진 영향이라는 입장이다. 대신 높은 충당금을 적립하는 등 건전성 관리에 힘쓰고 있다고 밝혔다.

한편 저축은행들은 최근 예대율 규제가 기존 100%에서 110%로 한시적 완화가 이뤄지면서 예금 금리 안정화를 기대하고 있다. 다만 금리 인상 여파로 저축은행 예금 평균금리는 9일 기준 5.45%로 한달새 1.45%포인트 올랐다. 현재 4%대 예금 금리를 찾아보기 힘들 정도로 대부분의 저축은행이 연 5% 이상의 금리를 제공 중이다.

[소비자가만드는신문=원혜진 기자]