다만 카카오뱅크의 경우 모수인 여신규모가 인터넷은행 3사 중 가장 컸음에도 부단한 노력으로 중·저신용자 '대출 잔액'을 크게 늘려 비중 확대를 달성했다는 평가를 받고있다.

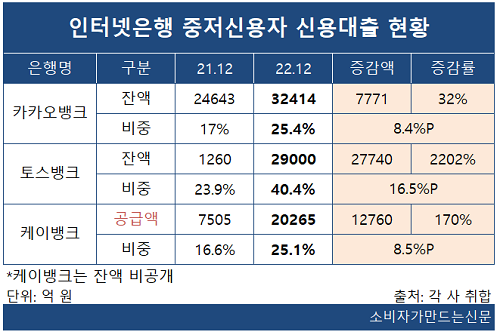

6일 업계에 따르면 토스뱅크의 지난해 말 중·저신용자 신용대출 비중은 40.4%로 인터넷은행 중 가장 높았다. 토스뱅크는 올해 말 대출 비중 목표를 44%로 잡으며 인터넷은행 중 가장 적극적인 확대 계획을 밝힌 바 있다.

2021년 10월 출범한 토스뱅크는 영업기간 3개월간 중·저신용자 신용대출 잔액과 비중은 각각 1260억 원, 23.9%이었다. 대출 잔액을 비교했을 때 지난해 말 2조9000억 원으로 2202% 급등했다.

토스뱅크 관계자는 "올해 2월에는 대출 비중이 41.2%를 돌파했다"며 "출범 이후 자체 개발한 신용평가모델인 TSS(Toss Scoring System) 고도화를 통해 장기적이고 지속가능한 방식으로 중저신용자를 포용할 수 있는 인프라를 마련하는데 집중해왔다"고 설명했다.

대출 잔액으로 봤을 때는 카카오뱅크가 가장 많다.

카카오뱅크는 지난해 중저신용자 대출 비중 확대 목표치가 소극적이라는 오해를 샀는데 인터넷 3사 중 가장 큰 여신규모로 인해 대출 잔액을 타사 대비 훨씬 높여야한다.

카카오뱅크의 중·저신용자 신용대출 잔액은 3조2414억 원으로 전년 말 대비 32%(7771억 원) 증가했다. 대출 비중의 경우 17%에서 25.4%로 8.4%포인트 상승했다.

카카오뱅크 관계자는 "그동안 목표치를 맞추기 위해 노력했고 중저신용 TF 설립과 CSS고도화, 중저신용 고객을 위해 금리 인하와 이자지원을 하며 대출을 확대해 왔다"며 "그 결과 2020년 말 10%였던 비중이 25%를 넘어섰다"고 설명했다.

케이뱅크는 중저신용자 대출 비중이 25.1%로 전년 말 16.6%에서 8.5%포인트 상승했다고 밝혔다. 대출 비중에 영향을 미치는 잔액은 비공개지만 공급액의 경우 170% 늘어난 총 2조265억 원이었다.

케이뱅크 관계자는 "중저신용자 대출 잔액은 공개하지 않고 있다"며 "지난해 2월 스마트폰 요금제, 할부금, 요금 납부이력 등 통신 이력과 백화점/마트 등에서 패션, 여가활동, 외식, 생활용품 등에 대한 구매 및 이용 패턴을 추가한 신용평가모델 도입으로 대출기회 확대 노력중"이라고 말했다.

앞서 2021년 금융감독원은 인터넷은행을 대상으로 중‧저신용자 대출 비중을 올해 말까지 30%에 육박하도록 주문했었다. 당시 최종 목표치를 토스뱅크는 44%, 케이뱅크는 32%, 카카오뱅크의 경우 30%로 잡았다.

은행권 관계자는 “금융위원회가 2021년 인터넷은행 중·저신용자 신용대출 비중 목표치 발표했을 당시 업계는 여신 규모가 큰 카카오뱅크를 지적하는 것으로 여겨졌다”며 “당시 토스뱅크는 출범 전이었고 케이뱅크는 영업 중단 후 개시하면서 중금리 위주 취급으로 이미 대출 비중이 21%였다”고 말했다. 이어 "여신규모가 3사 중 가장 큰 카카오뱅크 특성상 비중을 높이기 위해서는 타사 대비 잔액 확보 요구량이 클 것"이라고 전했다.

[소비자가만드는신문=이예린 기자]