네오위즈가 지난해에 이어 올 1분기에도 ‘P의 거짓’ 효과로 호실적을 기록했지만 주가는 연일 하락세다. 시가총액 역시 추락하고 있다. 'P의 거짓' 출시로 높은 기저가 발생한 데다가 올해 대형 기대 신작이 없기 때문이라는 분석이 나온다.

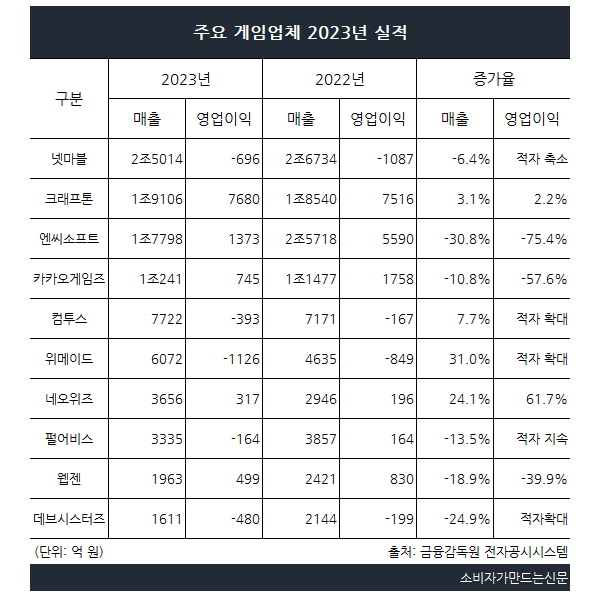

네오위즈는 지난해와 올해 1분기 가장 눈에 띄는 실적을 기록한 게임사다. 지난해 매출 3656억 원, 영업이익 317억 원으로 전년보다 각각 24.1%, 61.7% 증가한 실적을 기록했다.

사상 처음으로 매출은 3000억 원을 돌파했고, 대부분의 게임사들이 수익성 악화에 시달렸음에도 나홀로 두자릿수 영업이익 증가를 기록했다. 매출 규모만으로는 7위에 올라섰다.

올해 1분기에는 매출 970억 원, 영업이익 148억 원으로 전년 동기 대비 각각 41.6%, 364.8% 증가했다. 에프앤가이드는 네오위즈가 2분기에도 매출 914억 원, 영업익 59억 원을 기록해 매출은 30% 증가하고 영업이익은 흑자 전환하는 호실적을 낼 것으로 예상하고 있다.

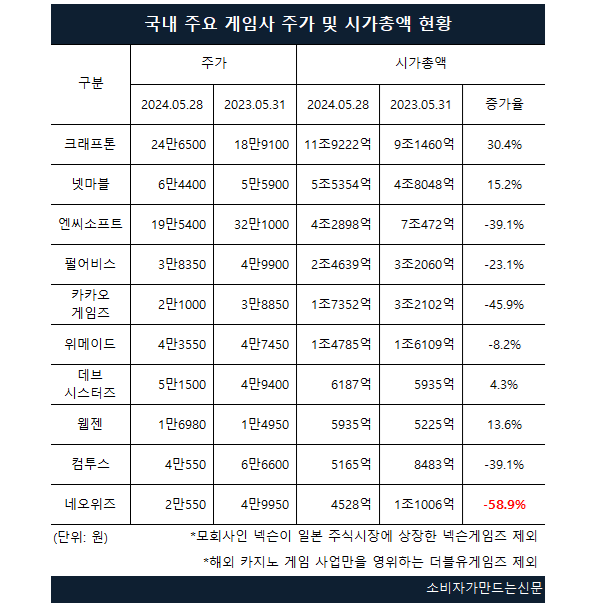

그럼에도 네오위즈 주가는 5월 28일 종가 기준 2만550원으로 1년만에 반토막난 상태다. 현재 시가총액은 약 4528억 원으로 상장 게임사들 중 10위로 내려 앉았다.

지난해 5월(31일 기준 주가 4만9950원)까지만 해도 네오위즈의 주가는 ‘P의 거짓’ 출시 기대감에 4만 원 후반대에서 상승곡선을 그렸다. 당시 시가총액은 1조1006억 원으로 10개 게임사 중 7위를 기록했지만 현재 58.9%나 감소했다.

지난 4월 말에는 김승철 네오위즈 대표가 책임 경영을 위해 자사주 5700주를 매수했지만 반등에는 성공하지 못했다. 이후로 네오위즈는 주주가치 제고를 위한 주가부양책을 따로 내놓지 있지는 않다.

네오위즈의 이같은 주가 하락세는 아이러니하게도 지난해 회사의 실적을 이끈 ‘P의 거짓’이 이유다. 패키지 게임의 수익 모델은 게임 자체의 판매액이 전부다. 출시 초기 판매량이 높고 시간이 지날 수록 매출 역시 떨어지게 된다.

따라서 P의 거짓이 지난해 9월 출시 직후 높은 판매량으로 회사의 사상 최대 실적을 견인한 만큼 높은 기저가 생겨 당분간 실적 호재는 기대하기 어렵다는 분석이다. 또 대형 신작이라고 할 만한 작품이 없다는 지적도 나온다.

다만 3분기 공개될 수집형 RPG ‘영웅전설: 가가브 트릴로지’와 4분기 ‘P의 거짓 추가 콘텐츠(DLC)’ 출시로 어느 정도는 만회할 전망이다.

정의훈 유진투자증권 연구원은 “지난해 ‘P의 거짓’으로 높은 기저가 생겼고 3분기 영웅전설과 4분기 P의 거짓 DLC 판매로 어느정도 만회될 전망”이라며 “대형 기대 신작의 가시성이 낮기는 하나 P의 거짓 판매가 올해까지 지속되고 있고 하반기 신작 및 DLC 판매가 올해 연간 실적에 기여할 것”이라고 분석했다.

네오위즈 관계자는 "모바일 신작 IP를 강화하고 시리즈 등으로 활용해 글로벌 팬덤 IP를 만드는 중장기적 전략을 가지고 있다"며 "이같은 전략이 향후 주가에 반영될 것이라 기대하고 있다"고 밝혔다.

[소비자가만드는신문=최형주 기자]