판매비중 규제로 인해 소비자가 원하는 상품을 판매하지 못하는 선택권 제약이 있다는 의견이다.

금융위원회와 금융감독원은 21일 오후 '제6차 보험개혁회의'를 열고 보험산업 현안과제와 보험 판매채널 책임성 강화방안 등 주요 현안을 논의했다.

이 자리에서 가장 먼저 논의된 내용은 금융기관보험대리점 개편 방향이었다.

은행(방카슈랑스), 카드사(카드슈랑스), 농·축협, 증권사가 보험대리점으로서 보험상품을 판매하는 금융기관보험대리점은 지난 2003년에 도입됐다. 당시 기존 보험 판매채널 영향 등을 고려해 특정 금융회사 상품 비중이 25%를 넘지 못하도록 제한했다. 이 외에도 자동차보험과 종신보험을 판매하지 못하는 상품규제도 적용됐다.

그러나 현장에서는 판매비중 규제로 소비자가 원하는 상품을 판매하지 못하는 소비자 선택권 제약 문제가 불거졌다.

최근에는 시장위축 등으로 일부 보험사가 금융기관보험대리점과의 판매제휴를 중단하면서 판매비중 규제준수가 현실적으로 어려워졌다.

금융당국은 이 같은 상황을 반영해 19년 만에 판매비중 규제 개선을 추진하기로 결정했다.

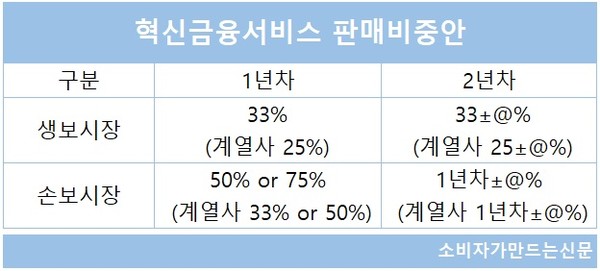

규제 합리화를 위해 혁신금융서비스를 먼저 운영해 규제변경 효과를 테스트한 뒤 제도화를 추진한다는 계획이다. 혁신금융서비스 1년 차에는 생보시장은 33%, 손보시장은 50% 혹은 75%로 판매비중 규제비율을 1차로 완화된다.

1년 차가 지난 시점에서 규제완화 효과와 보험사 재무영향 등을 중간 점검하고 2년 차 판매비중을 결정한다는 계획이다.

다만 계열사 몰아주기 방지를 위해 계열사 판매비중은 생명보험사의 경우 현재 수준인 25%를 유지하고 금융기관보험대리점이 제휴 보험사별 판매비중이 월별로 공시된다.

김소영 금융위 부위원장은 "장기의 시계를 가지고 있는 보험상품 특성처럼 보험산업도 장기적 성장과 지속 가능성을 내재화해달라"면서 "보험개혁회의의 양대축은 신뢰와 혁신인 만큼 다음 보험개혁회의에서는 보험산업이 묵은 허물을 벗고 한 단계 더 도약할 수 있도록 미래대비 과제를 차질없이 준비해 나가자"고 말했다.

[소비자가만드는신문=김건우 기자]