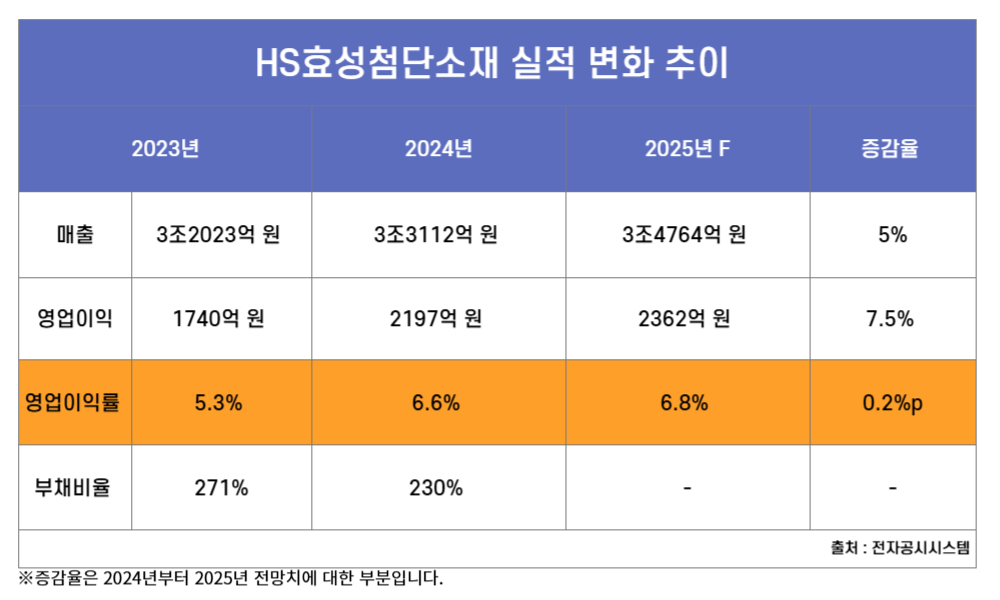

28일 전자공시시스템에 따르면 HS효성첨단소재는 지난해 매출 3조3112억 원, 영업이익 2197억 원을 기록했다. 매출과 영업이익 각각 3.4%, 26.2% 증가했다. 지난해 부채비율은 230%로 전년대비 41%p 하락했다.

HS효성그룹은 HS효성첨단소재의 사업구조 개편과 포트폴리오 다각화를 추진하고 있다.

HS효성첨단소재 사업부문은 크게 산업자재와 섬유 두 개로 나눠진다. 주력 상품은 산업자재 부문 중 타이어보강재(타이어코드‧스틸코드‧비드와이어)와 탄소섬유 등이다.

특히 타이어보강재는 전체 매출의 50% 이상을 차지한다. 지난해 호실적을 기록한 것도 타이어보강재 판매 증가 덕분이다.

HS효성첨단소재는 타이어보강재 부문에서 변화를 꾀하고 있다. 베트남에서 세제 혜택과 다양한 정책 지원을 약속받고 타이어코드 생산시설 증설을 진행 중이다.

앞서 HS효성첨단소재는 지난 2018년 베트남 광남성에 현지법인을 설립해 타이어 보강재와 에어백 등 생산을 시작했다. 당시 투자규모만 4억2000만 달러였으며 올해 4월 1억4000만 달러를 추가 투입해 생산시설을 확장할 계획이다.

타이어코드 사업에 무게를 싣는 한편 또다른 주력사업인 스틸코드는 매각을 검토하고 있다.

스틸코드는 타이어코드와 함께 HS효성첨단소재의 효자 상품이다. 북미시장에선 1위, 유럽시장에서는 3위를 기록할 만큼 해외시장 점유율이 높다. 하지만 최근 중국의 저가 제품 공세로 수익성 악화 우려가 커지고 있다.

HS효성첨단소재는 스틸코드를 매각하고 신사업 자금 확보 쪽으로 가닥을 잡았다. 시장에서는 스틸코드 부문의 매각가가 약 1조5000억 원에 달할 것으로 내다보고 있다.

업계에서는 스틸코드 매각으로 자금이 확보되면 HS효성첨단소재가 전기차, 인공지능(AI), 반도체 등 미래 성장 동력에 대한 투자를 진행할 것으로 보고 있다.

실제 지난해 말 HS효성첨단소재는 세계 2위 배터리 소재 업체인 유미코아에 450억 원을 사모사채 방식으로 투자한 바 있다. 사모사채는 자금 확보를 위해 유가 증권을 발행하는 기업이 이를 특정 수요자를 선택해 매각하는 방식이다. 통상적으로 사업협력 등을 체결할 때 주로 사용되는 방식이다.

유미코아가 진행 중인 실리콘 음극재 샘플 시험이 성공하면 HS효성첨단소재가 사업에 본격적으로 나설 것으로 전망된다.

또한 HS효성첨단소재는 중국의 저가 제품과 설비 증설에 따른 공급 확대로 가격이 가파르게 하락하고 있는 탄소섬유 수익성을 확보하기 위해 베트남 생산기지 확대를 추진 중이다. 베트남은 중국에 비해 인건비나 원자재 값이 낮아 수익성을 끌어올릴 수 있다.

HS효성첨단소재는 베트남 현지법인 HS효성비나코어에 533억 원을 투자해 올해 생산량을 5000톤까지 확대할 계획이다. 국내 전주공장에는 2028년까지 1조 원을 투자해 탄소섬유 생산량을 2만4000톤까지 늘린다는 방침이다.

이 같은 전략을 바탕으로 HS효성첨단소재는 올해도 성장세를 이어나갈 수 있을 것으로 전망된다. 에프앤가이드에 따르면 HS효성첨단소재 올해 전망치는 매출 3조4764억 원, 영업이익 2362억 원으로 지난해 대비 각각 5%, 7.5%씩 상승할 것으로 추산된다.

[소비자가만드는신문=선다혜 기자]