광주은행(행장 송종욱)과 전북은행(행장 서한국)은 1금융권이지만 중금리대출 시장에 뛰어드는 전략으로 은행권에서 높은 순이자마진(NIM)을 기록하고 있다. 비은행에서는 JB우리캐피탈(대표 박춘원)이 비자동차금융강화 전략을 통해 포트폴리오 다각화에 성공했다.

JB금융지주는 1분기 당기순이익이 전년 대비 26% 증가한 1668억 원을 기록했다. 대표적인 수익성 지표인 자기자본이익률(ROE)는 1분기 기준 16%를 기록하며 업계 최고 수준이었다.

다만 연체율이 개선되고 있음에도 상대적으로 높은 수준이어서 건전성 강화가 숙제로 남아 있다는 평가다.

◆ 금융지주·은행 최고 수준의 NIM 유지... JB우리캐피탈 존재감 든든

JB금융지주와 계열사들은 각 업권에서 총자산 기준으로는 하위권이지만 업계 최고 수준의 수익성을 내고 있다. 올해 1분기 기준 금융지주 순이자마진은 3.00%를 기록하며 다른 금융지주사보다 1%포인트 이상 더 높았다.

계열 은행인 광주은행과 전북은행도 총자산은 인터넷전문은행인 카카오뱅크보다 적지만 순이자마진은 은행권 최고 수준이다.

은행은 상대적으로 높은 대출금리 탓에 순이자마진도 높게 나타나고 있다. 광주은행과 전북은행은 기존 1금융권에서 대출승인을 잘 받지 못하는 중신용자 대상 대출을 적극적으로 취급하고 있다. 특히 전북은행은 은행권에서 유일하게 외국인 신용대출을 연 11~15% 금리로 제공하고 있다.

중신용자 대출이 많다보니 두 은행의 평균 대출금리는 높다. 서민금융 대출상품을 제외한 은행별 신용대출 평균금리에서 전북은행은 7.51%, 광주은행은 6.29%를 기록하며 상위권에 랭크됐다. 중·저신용자 대출 비중을 일정 수준 달성해야하는 인터넷전문은행을 제외하면 두 은행이 가장 높다.

중금리 위주로 대출상품 포트폴리오를 구성하고 있어 평균 금리가 상대적으로 높고 자연스럽게 마진이 높게 형성되는 구조다. 리스크 우려로 중금리 대출에 다소 소극적인 다른 은행과는 차별화된 행보다.

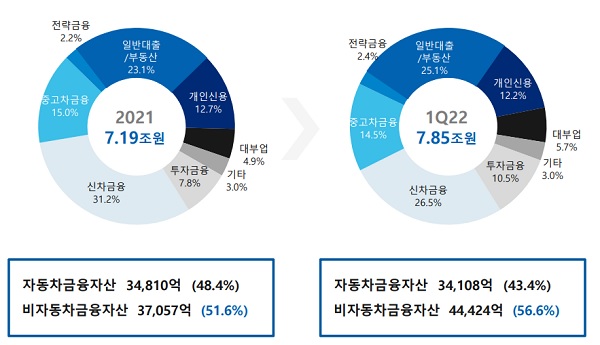

비자동차금융자산 중에서 투자금융, 개인신용대출, 대부업 대출 성장이 눈에 띈다. 특히 투자금융 부문은 자산 비중이 작년 말 대비 2.5%포인트 상승한 10.5%였는데 지난 2020년 '투자금융부' 신설 후 2년 만에 이뤄낸 성과다. 올 들어 부동산PF 대출에 적극적으로 나선 덕분으로 풀이된다.

강승건 KB증권 애널리스트는 "JB우리캐피탈 이익이 큰 폭으로 증가한 이유는 총 여신이 전 분기 대비 9.2%, 전년 동기대비 18.1%로 고성장하고 있고 PF 대출 취급 증가로 인해 높은 수수료 수익 기여도가 유지되고 있다"면서 "조달비용을 상대적으로 잘 전가할 수 있는 기업금융의 확대로 적정 마진을 확보하고 있기 때문이다"고 평가했다.

◆ 은행 연체율 높고 부동산PF 대출 우려... 김 회장 "밀착 모니터링 하고 있다"

이처럼 JB금융은 은행·비은행 계열사 모두 높은 수익성이 주목받고 있지만 반대로 건전성 우려는 남아있다.

은행의 경우 중금리 대출 비중이 높아 금리도 높지만 경쟁 은행 대비 연체율도 높다. 올해 1분기 말 기준 전북은행과 광주은행의 가계대출 연체율은 각각 0.82%와 0.23%였다. 주요 시중은행 가계대출 연체율이 평균 0.10~0.15% 수준인 것을 감안하면 상대적으로 높다.

은행 전체 연체율에서도 전북은행은 0.57%, 광주은행은 0.29%를 기록하며 전년 대비 개선됐지만 여전히 다른 시중은행 대비 연체율이 높은 편이다.

JB우리캐피탈이 최근 집중하고 있는 투자금융 대출도 마찬가지다. 특히 부동산PF 대출은 높은 수익성이 담보되지만 금리 인상기가 지속되면 자산가격 조정에 따른 부동산 가격 변동성이 커져 부실 가능성도 배제할 수 없다.

JB금융 측은 수익성이 높은 '틈새시장'를 공략하고 있지만 선제적 리스크 관리를 동반하고 있어 건전성 우려가 크지 않다는 입장이다. 특히 김기홍 회장이 매일 아침 전 계열사 리스크 관리 지표를 직접 보고 받고 챙기는 등 최고 경영진부터 깐깐한 리스크 관리 시스템을 적용하고 있다.

지난 26일 열린 컨퍼런스콜에서도 김 회장은 "우리 그룹의 최우선 과제는 선제적 리스크 관리로 역량의 상당부분을 리스크 관리에 집중하고 있다"면서 "회장으로서 자회사들의 비즈니스 진행 상황을 아주 밀착 모니터링하고 있다"고 언급하기도 했다.

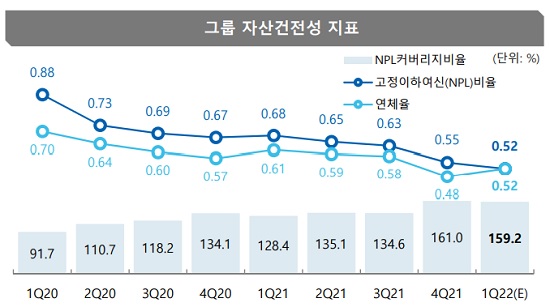

올해 1분기 말 기준 그룹 고정이하여신(NPL) 비율과 연체율은 0.52%를 기록해 전년 대비 크게 개선됐다. 상반기 중 내부등급법 승인이 완료되면 보통주자본비율도 100bp 이상 상승하면서 자본여력도 한층 여유로워진다.

최정욱 하나금융투자 연구원은 "캐피탈 연체율은 소폭 상승했지만 아직 1.1% 내외의 낮은 수준이고 높은 마진으로 인해 대손 차감후 수익성이 추가 개선 중"이라면서 "리스크 관리를 전제로 한 내실 성장으로 아직 부실 징후가 전혀 없고 그룹 건전성지표 또한 상당히 양호한 상황"이라고 진단했다.

[소비자가만드는신문=김건우 기자]