퇴직연금 디폴트옵션 상품에 저축은행 예금이 제외되면서 퇴직연금 자산이 이탈할 수 있다는 우려도 나왔으나 저축은행 업계에선 당장 큰 영향을 받지 않을 것으로 보고 있다.

금리 인상기에 연금 운용에 대한 관심이 높은 소비자들 사이에 여전히 고금리인 저축은행을 찾는 고객이 늘고 있다는 설명이다.

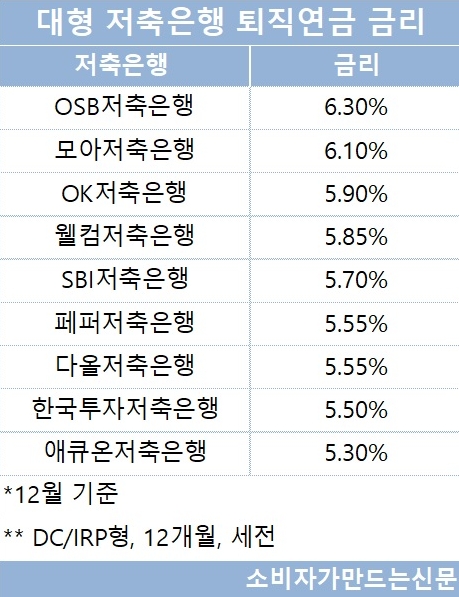

각 사에 따르면 12월 공시 기준 대형 저축은행 가운데 DC(확정기여형)·IRP(개인형) 퇴직연금 정기예금(12개월 기준) 금리가 가장 높은 곳은 OSB저축은행으로 연 6.3% 금리를 제공한다.

지난 9월까지만 해도 같은 조건의 퇴직연금 예적금 상품 금리 상단이 연 4.4% 수준이었던 것에 비해 약 2%포인트 가까이 상승했다.

이어 모아저축은행이 6.1%로 6%대의 높은 금리를 제공했고 OK저축은행이 5.9%, 웰컴저축은행 5.85%, SBI저축은행 5.7% 순으로 높았다.

시중은행 상품 금리보다 상단이 1.26%포인트 높은 수준이다. 은행연합회 소비자포털에 따르면 DC(확정기여형)·IRP(개인형) 정기예금(12개월 기준) 상품 가운데 금리가 가장 높은 곳은 전북은행, 광주은행(5.04%)이고 이어 우리은행(5.01%), KB국민은행(4.89%) 순으로 집계됐다.

대형 저축은행 가운데 퇴직연금 정기예금 금리가 가장 낮은 애큐온저축은행도 연 5.3%로 우리은행보다 높게 나타났다.

저축은행 업계는 높은 금리와 안전성을 바탕으로 퇴직연금 자산을 늘려왔다. 지난 9월 저축은행 32곳의 퇴직연금 사업규모는 30조5000억 원으로 지난 2018년 1조2000억 원 대비 5년새 30배나 급증했다. 현재 저축은행 수신금액에서 퇴직연금이 차지하는 비중은 40% 정도로 추정된다.

그러나 지난달 확정된 퇴직연금 디폴트옵션(사전지정운용제도) 상품에 저축은행 예금이 제외되자 예금 이탈에 대한 우려가 제기됐다.

디폴트옵션은 퇴직연금 가입자가 명확한 운용 지시를 하지 않았을 때, 사전에 정한 상품으로 돈을 굴리도록 한 제도다. 이제까지 저축은행 예금에 들어간 퇴직연금은 가입자가 따로 정하지 않으면 만기 시 같은 상품에 자동으로 재예치됐으나 앞으로는 다른 디폴트옵션 상품으로 전환될 수 있는 것이다. 또한 저축은행 상품은 타 업권과 달리 1인당 가입 한도가 5000만 원으로 제한됐다.

다만 이런 우려에도 업계에선 당장은 큰 영향을 받지 않고 있으며 오히려 수요가 늘어나는 추세로 보고 있다. 기준금리 상승에 따라 저축은행들이 예금 금리에 이를 반영하면서 고금리 매력이 여전히 유효하다는 평가가 나온다.

저축은행 업계 관계자는 "기본적으로 퇴직연금 자산이 빠진다 하더라도 크게 문제가 없다. 가장 높은 수익률을 가져다주는 게 저축은행 정기예금 상품이라 관심이 꾸준할 것으로 보인다"며 "실적에도 영향이 전혀 없고 판매도 잘 되고 있다. 계속 늘어나는 추세"라고 설명했다.

또 다른 저축은행 관계자는 "디폴트옵션과 관련해 업계에 우려가 있다보니 금리가 오르는 경향도 있지만 타 업권을 비롯해 업계 상황을 주시하면서 안정적으로 운영하는 데 집중하고 있다"고 밝혔다.

한편 금융당국은 퇴직연금 시장의 자금 유치 경쟁이 과열되는 조짐이 나타나자 금융사들에게 공정한 경쟁 질서가 유지될 수 있도록 적극적으로 협조해달라고 행정 지도를 했다. 금감원은 퇴직연금 이동이 집중된 연말 자금 모니터링을 강화할 계획이라고 밝혔다.

[소비자가만드는신문=원혜진 기자]