[소비자가 만드는 신문=임민희 기자] 가구 당 보험가입률이 90% 이상이라는 통계결과가 말해주듯 올 한해도 보험에 대한 소비자들의 관심(?)은 뜨거웠다.

지난 1월 1일부터 11월 말까지 <소비자가 만드는 신문>에 접수된 보험관련 소비자 민원은 총 315건을 기록했다. 올 한해 소비자의 민원이 가장 뜨거웠던 분야 중 하나였다. 이 중 생명보험사는 212건, 손해보험은 103건으로 생명보험에 대한 민원이 손해보험 보다 두 배 이상 많았다.

소비자들이 제기한 주요 불만은 ▶보험금 지급 거절 ▶설계사의 불완전판매 ▶보험사 및 설계사의 업무과실 등이었다. 보험금 지급 거절은 소비자의 고지의무 위반과 약관 미적용 등이 주된 이유로 총 168건(53.33%)의 민원이 접수돼 가장 많았다.

설계사의 과장․허위․축소 설명에 따른 불완전 판매 사례는 101건(32.06%)로 뒤를 이었고 설계사와 보험사의 업무과실(보험실효 등)은 21건(6.67%)이었다. 이외에도 상담원 불친절, 연결 지연 등 서비스불만 8건(2.54%), 동의 없이 보험가입, 개인정보 유출 등 기타민원은 7건(2.22%)이 접수됐다.

보험금 지급 등을 놓고 소비자와 보험사 간의 법정 분쟁으로 이어지기도 했다. 하지만 <소비자가 만드는 신문>보도 이후 보험사가 과실을 인정해 보험금이 지급된 사례도 적지 않았다.

"가입 땐 100%, 입원하자 40%"..법적 분쟁 소비자 승소

"가입 땐 100%, 입원하자 40%"..법적 분쟁 소비자 승소

서울 강북구 미아동에 사는 김 모(남․28세)씨는 2008년 10월 14일 메리츠화재 '무배당 NEW라이프케어0808보험'에 가입했다. 두 달 뒤인 12월 건강검진에서 김 씨는 '당뇨' 판정을 받고 올해 8월 '복강경하 루와이 위 우회술'을 받았다. 이 외과적인 수술이 당뇨에 효과가 있다는 보도를 접하고 결정한 사항이었다.

김 씨는 수술 전 설계사에게 이를 문의해 '수술비 등 의료비 전액을 보상해 준다'는 약속을 거듭 확인했다. 김 씨가 수술 후 치료비 1천300만원을 청구하자 보험사는 국민건강보험에 등록이 안 된 비급여 항목이라며 40%인 520여만원 지급을 통보했다. 김 씨는 담당설계사의 사실확인서와 녹취록을 증거로 제시했으나 보험사는 법원에 민사조정 신청을 내 법정공방으로 비화됐다.

'건강보험 비적용 항목의 치료비 전액보상' 여부를 놓고 김 씨와 메리츠화재간의 빚어진 법정공방은 법원이 '보험료 40%에 400만원을 더 지급하라'는 판결로 김 씨의 손을 들어주었다.

하지만 김 씨는 전액보상을 주장하며 이의신청을 냈다. 담당설계사 마 모 씨도 "회사 측에 잘못이 있고 가입자에게 전액보상을 해야 된다는 생각은 변함이 없다"며 "민사소송에 가더라도 가입자 편에서 증언할 생각"이라고 말했다.

이와 관련, 메리츠화재 관계자는 "김 씨가 법원의 민사조정 결과를 승복하지 않고 소송까지 가겠다면 우리도 그에 따른 대응을 취할 것"이라고 밝혔다.

"사기 뺨치는 보험영업..가짜 보상플랜 흔들며 소비자 낚시질"

"사기 뺨치는 보험영업..가짜 보상플랜 흔들며 소비자 낚시질"

대구 대명동에 사는 이 모(남.48세) 씨는 1998년 9월 4일 뉴욕생명보험 '무배당 성인 클리닉 건강보험'에 가입했다. 당시 설계사가 성인병 수술급여금 예시표 등 보험 상품에 대한 안내문까지 제시하며 보험 가입을 권유했다. 안내문에는 수술 1회당 '신장질환수술 1종 100만원, 2종 200만원, 3종 300만원'을 지급한다고 명시되어 있었다.

하지만 실상은 전혀 달랐다. 이 씨는 2008년 7월 17일 왼쪽 신장 요관 결석으로 체외충격파쇄술을 받았고 4일 후인 7월 21일 우측 요관 결석으로 같은 수술을 받은 후 보험금을 청구했으나 보험사는 '보상 항목에 신장질환 자체가 없어 지급 사유가 되지 않는다'고 거절했다.

2009년 5월 12일에도 우측 신장 결석으로 체외충격파쇄술을 받은 후 보험사에 수술비를 청구했으나 역시 같은 이유로 거부당했다. 비슷한 시기에 가입했던 동양생명과 대한생명의 경우 3회 수술비(2종 적용) 전부를 지급했기에 뉴욕생명보험의 지급 거절 사유를 납득할 수 없었다.

이 씨는 사무실을 이전하던 중 우연히 보험 계약 당시 뉴욕생명보험 설계사가 준 보상 플랜 팜플렛을 발견, 보험사에 보냈지만 '보상 항목에 신장질환은 없다', '심장질환수술이 오타가 나서 신장질환으로 표시되었다' 는 등의 어처구니없는 답변만 돌아왔다.

그러나 이틀 후 보험사는 태도를 바꿔 '성인병 수술급여금 1종'(복부장기수술)을 적용, 2회 금액인 200만원을 지급한다는 심사결과를 통보하고 임의적으로 입금처리했다.

이 씨는 "보험사가 임의대로 약관을 불리하게 해석해 가입자를 우롱하고 있다"고 분개했다. 반면 뉴욕생명보험 관계자는 "이 상품은 신장질환이 보장되지 않는데 설계사가 허위로 홍보물을 만들어 판매한 것"이라며 "설계사를 관리 못한 책임이 있기 때문에 관련 규정을 무리하게 적용해 보상해 드렸다"고 해명했다.

"보험 가입 후 설계사 퇴사하면 보험도 퇴사"

"보험 가입 후 설계사 퇴사하면 보험도 퇴사"

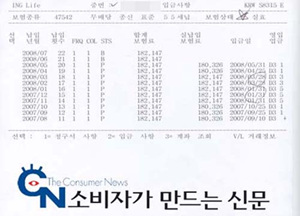

경기도 수원시 팔달구의 이 모(남·37세) 씨는 지난 2006년 10월 10일 ING생명보험 설계사 정 모 씨를 통해 '무배당 종신표준보험'을 가입, 월18만326원씩 2008년 5월까지 총 20회 364만2천940원을 냈다. 그러나 그동안 담당설계사의 업무태만으로 번번이 보험료가 미납돼 3개월의 보험료를 일시불로, 이자까지 함께 물어야 할 때가 다반사였다고 분개했다.

이 씨는 2007년 7월23일 직장을 옮긴 후 담당설계사에게 이를 알리고 보험료 자동이체 통장변경과 우편물 발송 주소지를 이직한 직장 주소로 바꿔달라고 요청했다. 하지만 설계사는 차일피일 미뤄 보험료는 계속 연체가 됐고 이 씨가 여러 차례 항의한 후 변경하겠다는 확답을 받았다.

그러나 2009년 9월 11일 콜센터 상담원에게 확인한 결과 자신의 보험이 보험료 미납으로 2009년 8월 1일 실효된 것을 알게 됐다. 설계사도 올해 1월 퇴사해 사라진 후였다. 이 씨는 "설계사의 업무태만과 직무유기는 물론 본사로 관리가 이관된 후에도 전화 한통 하지 않았다. 설계사도 문제지만 이를 방치, 방조한 보험사에 더 큰 문제가 있다"고 주장하며 계약취소 및 보험료 전액환불을 요청했다.

이에 대해 보험사 측은 자신들의 관리소홀 책임을 인정, "미납된 보험료(291만4천352원) 입금만으로 계약의 정상복원이 가능하다"면서도 "계약을 취소하고 이미 납입된 보험료를 반환하기는 어렵다"고 난색을 표했다.