온라인 금융상품 다크패턴을 4개 범주, 15개 세부 유형으로 나눠 금지해 금융소비자의 결정이 왜곡·침해당하는 일을 최소화하겠다는 방침이다.

다크패턴은 온라인 환경 속 제한된 화면에서 사업자가 자신의 이익을 위해 소비자에게 비합리적인 의사결정을 내리도록 유도하는 행위를 뜻한다.

미국·EU 등 주요국에서는 온라인거래 시 사업자가 다크패턴을 사용하지 못하도록 규제하고 있다. 국내에서도 공정거래위원회를 중심으로 전자상거래법 개정을 통해 전자상거래 과정에서 발생하는 다크패턴에 대한 규제를 대폭 강화하는 추세다.

현행 '금융소비자보호에 관한 법률(이하 금소법)'은 금융상품의 대면 판매행위뿐만 아니라 온라인상에서의 비대면 금융상품 판매에 대해서도 포괄적으로 규제하고 있다.

그럼에도 불구하고 금융상품의 온라인·비대면 판매가 급속히 증가하면서 금융소비자 보호를 위해 보다 촘촘한 보호체계를 마련할 필요성이 있다는 의견이 제기됨에 따라 기존 법률과 별개로 금융업권에 적용한 구체적인 다크패턴 규제 행위를 명확히 할 필요가 있었다는 것이 금융당국의 설명이다.

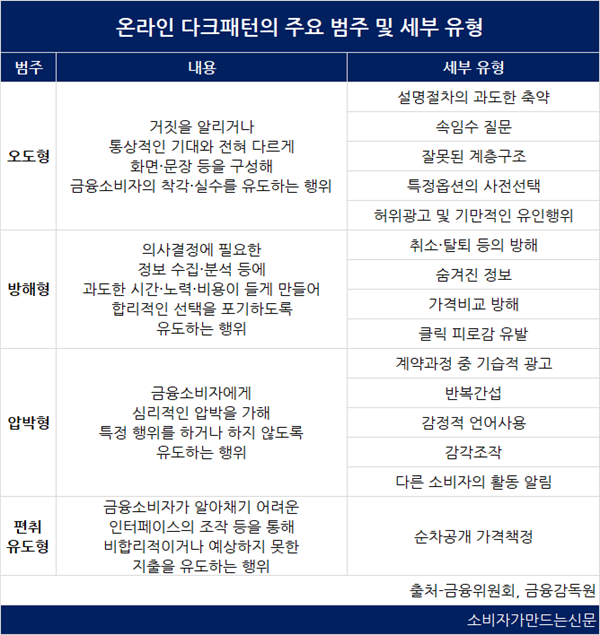

가이드라인에서는 행위의 핵심적 작용 방식과 금융소비자 피해의 양태·효과 등에 따라 다크패턴을 크게 오도형·방해형·압박형·편취유도형 등 4개의 범주, 15개 세부 유형으로 구분하고 이를 금지했다.

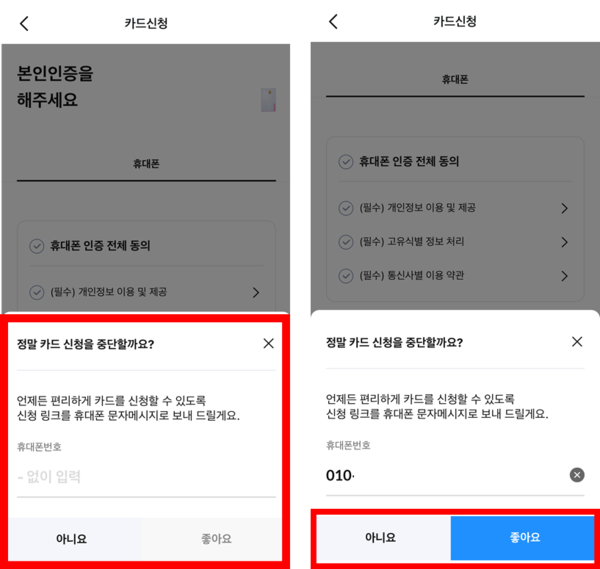

오도형은 거짓을 알리거나 통상적인 기대와 전혀 다르게 화면·문장 등을 구성해 금융소비자의 착각·실수를 유도하는 행위로 △설명절차의 과도한 축약 △속임수 질문 △잘못된 계층구조 △특정옵션 사전선택 △허위광고 및 기만적인 유인 행위 등이 해당한다.

방해형은 의사결정에 필요한 정보 수집·분석에 과도한 시간·노력·비용이 들게 해 합리적인 선택을 포기하도록 유도하는 행위로 △취소·탈퇴 등의 방해 △숨겨진 정보 △가격비교 방해 △클릭피로감 유발 등의 세부유형으로 구분된다.

압박형은 특정 행위를 하거나 하지 않도록 금융소비자에게 심리적 압박을 가하는 것으로 △계약과정 중 기습적 광고 △반복간섭 △감정적 언어사용 △감각조작 △다른 소비자 활동 알림 등으로 구분된다.

편취유도형은 금융소비자가 알아채기 어려운 인터페이스의 조작 등을 통해 비합리적이거나 예상하지 못한 지출을 유도하는 것으로 금융소비자 유인을 위해 일부러 가격을 낮게 표시하고 계약(가입) 절차가 진행됨에 따라 숨겨진 비용 또는 가격을 차츰 보여주는 행위가 이에 해당한다.

본 가이드라인은 금융회사의 자체적인 전산 개발, 내규 정비 등 약 3개월의 준비기간을 거쳐 내년 4월부터 본격 시행할 계획이다.

금융당국은 신설되는 가이드라인인 만큼 금융회사의 자체적인 점검 등을 통한 적극적인 이행을 유도하되 필요한 경우 금감원을 통해 이행상황을 지도·감독할 방침이다.

또한 향후 금융업권의 가이드라인 준수 현황을 지켜보며 금소법 개정을 통한 법규화 필요성도 검토한다는 계획이다.

[소비자가만드는신문=이철호 기자]