[소비자가만드는신문=임민희 기자] 아기의 선천성질환에 대비해 많은 소비자들이 태아보험에 가입하고 있지만 실상 수술비 특약 외에 의료실비는 전혀 보장이 안 돼 울상을 짓고 있다.

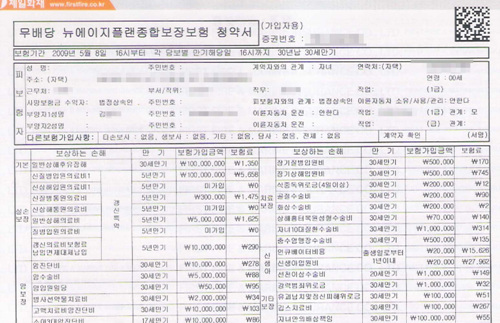

생후 60일된 아들을 둔 인천시 남구 도화동의 김 모(여․29세) 씨는 지난 5월 8일 제일화재 태아보험 '무배당뉴에이지플랜종합보장보험0904'에 가입하며 선천성질환관련 특약도 함께 들었다. 선천성 질환 및 신생아 인큐베이터 등의 보장을 받기 위해서는 임신 16주 전에 태아보험에 가입해야 한다.

당시 남편의 친구였던 제일화재 설계사는 신생아 입원 및 선천성으로 수술을 하게 될 경우 100만원을 추가로 보장한다고 설명했다. 의료실비의 보장성에대해서는 전혀 언급하지 않았다. 지난 10월 13일 출생한 아들은 곧바로 신우 신염, 신생아 황달, 노로감염 등으로 15일간 입원, 치료를 받았고 이를 보험사에 청구해 137만7천490원을 지급받았다.

퇴원 후 일주일이 지났을 무렵 예방주사를 맞추기 위해 다시 병원을 찾자 주치의는 심장에 이상이 있다며 정밀진단을 권했다. 진단 결과 아이의 병명은 '선천성 심장병'이었다.

기형적으로 태어난 심장이 제 기능을 하기 위해서는 빨리 수술을 받아야 했다. 하지만 태아보험을 미리 가입해 두었었기에 수술비에 대한 부담을 덜 수 있어 김 씨는 그나마 안도했다. 김 씨는 수술을 앞두고 아이의 질환과 관련해 인터넷을 검색하던 중 '의료실비 보장이 안 된다'는 내용을 보고 혹시나 하는 마음에 담당 설계사에게 연락했다.

설계사는 '잘 모르겠다, 알아보고 연락하겠다'고 답했다. 태아보험을 직접 판매한 설계사가 상품에 대해 자세히 모르고 있다는 사실이 황당했다. 30분 후 설계사는 '약관을 찾아본 결과 운이 나쁘게도 선천성일 경우 보장이 안 된다'고 통보했다.

그런 와중에 아이는 470만원의 수술비를 들여 심장수술을 받았다. 다행히 수술은 잘 됐고 김 씨는 보험사에 수술비를 청구했다.

김 씨는 "당시 설계사는 상품에 대해 정확히 모르고 있었고 선천성에 대한 의료실비 보장 여부에 대해서도 전혀 설명하지 않았다"며 보험사에 설계사 관리소홀을 지적했다.

그는 "선천성은 수술비가 추가로 잡혀 있으니까 의료실비가 당연히 보장되는 줄로 알았는데 문제가 생기고 약관을 찾아보니 별첨 뒷부분에 보장이 안되는 걸로 나와 있더라"며 "지난해 11월 약관이 대부분 개정돼 대부분의 보험사에서 선천성 뇌질환을 제외한 나머지 항목은 의료실비를 보장하는데 제일화재만 안 된다는 것은 이해할 수 없다"고 허탈감을 토로했다.

태아보험은 어린이보험에 태아가입특약이 첨부되어 출생 전 태아 상태에서 보험가입이 가능한 상품. 일반적으로 임신 24주까지만 가입이 가능하도록 운용하고 있다. 특히, 선천성의 경우 보험사에서 정한 약관에 따라 태아 출생 후 선천성 질환으로 인한 입원비와 수술비를 보장하고 있다.

이에 대해 제일화재 측은 "대다수 보험사에서 선천성은 수술비 특약 외에 의료실비가 보장이 안 되는 걸로 안다"며 "제보자가 문의한 내용으로 볼 때 상기병명은 'Q-28코드'에 해당되기 때문에 보험비를 청구하면 이를 검토해 100만원을 일시 지급할 것"이라고 말했다.

설계사의 상품설명 미비에 대해서는 "염색체 이상으로 인한 선천성 등에 대한 질병분류표에 99가지 항목이 있는데 설계사들이 모두 다 설명할 수 없기 때문에 약관을 계약자에게 보내는 것"이라며 "약관을 보면 선천성 진단 시 특약으로 수술비를 담보해 100만원을 지급하도록 되어 있다"고 해명했다.

12월 14일 보험금을 청구했던 김 씨는 16일 "수술비 특약에 대한 100만원은 지급됐지만 의료실비는 거부됐다"며 씁쓸해했다.

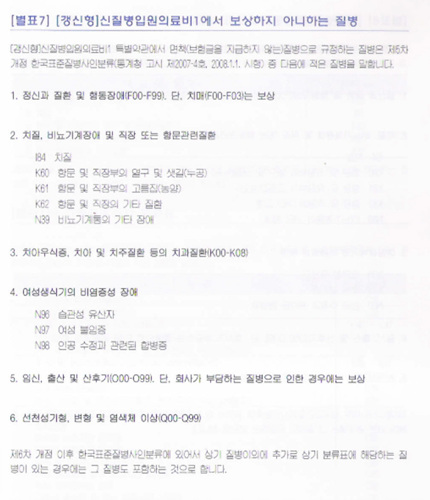

선천성 기형을 의료실비 보장항목에서 제외한 약관 6번

저작권자 © 소비자가 만드는 신문 무단전재 및 재배포 금지