포스코(대표 최정우)가 올해 2분기에 별도 재무제표 기준으로 사상 첫 적자를 낸 반면, 현대제철(대표 안동일)과 동국제강(대표 장세욱)은 봉형강사업의 호조에 힘입어 상대적으로 양호한 실적을 거뒀다.

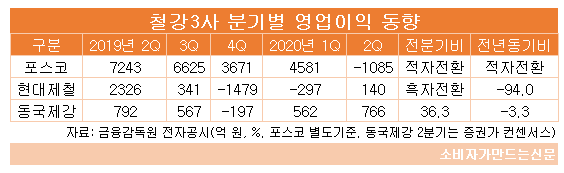

포스코는 2분기에 별도기준 매출액 5조 8천848억 원과 1085억 원의 영업손실을 기록했다. 창사 이래 최초로 철강부문에서 적자가 발생했다. 포스코는 대부분의 글로벌 철강사가 적자를 낸 1분기에도 견조한 실적을 유지했지만 2분기 코로나19 본격화로 자동차강판, 후판 등 판재류 사업에서 크게 고전하며 적자를 피하지 못했다.

반면 현대제철은 2분기에 적자탈출에 성공했다. 현대제철은 지난해 4분기 1479억 원, 올해 1분기 297억 원 등 2개 분기 연속 영업손실을 냈고, 2분기에도 적자가 예상됐었다. 그러나 뚜껑을 열어보니 2분기에 140억 원의 영업이익을 내며 흑자전환했다. 현대제철은 전기로 부문의 선전을 실적 개선의 핵심으로 꼽았다. 전기로에서 생산되는 대표적 제품이 봉형강이다.

동국제강은 아직 2분기 실적을 발표하지 않았지만 양호한 성적이 예상된다. 증권가에서는 동국제강이 2분기에 766억 원의 영업이익을 올릴 것으로 예상하고 있다. 전분기(562억 원)보다 36.2% 이상 증가하는 것이다.

철강부문에서 적자를 낸 포스코와 상대적으로 양호한 실적을 낸 현대제철, 동국제강의 차이는 봉형강 사업 유무다.

현대제철과 동국제강은 철근, H형강 등 봉형강 사업을 주력사업으로 보유 중이다. 지난해 기준 현대제철의 봉형강 사업이 전체 매출에서 차지하는 비중은 29.4%였고 올해는 30%를 넘긴 것으로 추정된다. 동국제강의 봉형강 사업은 지난해 기준 전체 매출의 41%에 이른다.

철근, H형강 등 봉형강은 다양한 산업군에서 사용되지만 주로 건설업에서 가장 많이 쓰인다. 건설업황도 코로나19 여파로 올해 상반기 좋았다고 하긴 어렵지만 자동차, 조선업계보다는 훨씬 상황이 나았다. 공공사업(SOC), 주택사업, 재개발 사업들이 올해 상반기에 꾸준히 발생했다. 반면 자동차강판과 조선용 후판은 자동차, 조선업계가 코로나19 여파로 심각한 부진을 겪으며 가격을 내려줘야 하는 상황이 전개됐다.

상대적으로 양호했던 건설업황은 봉형강을 생산하는 현대제철과 동국제강의 실적 개선을 이끌었다. 봉형강은 전기로에서 생산되는데 고로와 달리 감산이 더 용이하다. 현대제철과 동국제강은 봉형강 수요부진에 대응하기 위해 올해 상반기 일부 감산을 실시하며 적정 재고량을 유지해 가격 하락을 막았다. 현대제철의 경우 봉강인 철근의 수익성이 상반기에 많이 늘어났는데 내수시장 수요가 작년보다 줄어들었지만 수익성 위주의 운영을 해 수익을 늘릴 수 있었다.

현대제철 관계자는 "코로나19 팬데믹 영향에 따른 자동차·조선 등 수요 산업의 침체로 고로 부문 매출은 둔화됐지만 전기로 봉형강 부문의 실적 개선에 힘입어 흑자전환했다"고 밝혔다. 동국제강도 봉형강 감산효과로 인한 마진 확대로 2분기 실적이 전분기보다 개선될 것으로 예상된다.

하지만 포스코는 고로 중심의 판재류가 중심이고 봉형강 사업은 하지 않는다. 포스코의 올해 2분기 실적 악화에 가장 큰 영향을 끼친 것이 자동차강판이다. 포스코는 한해 평균 1200만톤의 자동차강판 수주를 따내고 한 분기에 250~300만톤을 수주하지만 올해 2분기 코로나19로 글로벌 자동차 생산이 확 줄어들면서 포스코의 2분기 수주량이 절반 수준으로 줄었다.

베트남 해외 자회사인 포스코SS비나(POSCO SS-VINA)가 연간 100만톤(철근 50만톤, H형강 50만톤)의 생산능력을 갖추고 있지만 영향력이 미미하다. 포스코SS비나는 동남아 시장 수요가 부족하자 봉형강을 수년간 국내로 수출해 논란이 됐다. 지난 3년간 연 평균 18만톤 수준 수입된 것으로 파악되는데 양이 워낙 적어 포스코 실적 개선에는 전혀 보탬이 되지 못하고 있다.

오히려 매년 적자가 나서 현재 사업구조 재편을 진행 중이고, 현대제철 동국제강 등이 반덤핑 제소까지 검토하면서 포스코가 국내로 포스코SS비나 봉형강을 들여오기가 상당히 껄끄러운 상황이다.

업계에서는 3분기에도 현 상황이 이어질 것으로 예상한다. 봉형강 사업을 하는 현대제철과 동국제강이 상대적으로 양호한 실적 기록하는 반면 포스코는 판재류 부진으로 고전할 것이란 전망이다. 현대제철과 동국제강은 건설시장 상황에 맞춰 봉형강 제품 생산 체제를 최적화하는 등 봉형강류를 앞세워 하반기에도 회복세를 이어갈 방침이다.

철강업계 관계자는 "2분기에는 코로나19로 인해 차강판, 후판 등 판재류가 심각한 타격을 입어서 판재류 중심인 포스코의 실적이 더욱 악화될 수 밖에 었었던 구조"라며 "반면 봉형상 사업 비중이 높은 현대제철과 동국제강은 봉형강 부문 호조로 실적 하락을 막을 수 있었다"고 설명했다.

포스코는 향후 내수판매 확대와 가격인상분 적용, 중국 등 수요회복 지역에 대한 수출강화 노력으로 철강제품 판매가 호전돼 2분기를 저점으로 3분기부터 실적이 회복될 것이란 입장이다.

포스코 관계자는 "하반기에는 2분기 타격이 컸던 차강판 수주가 개선되면서 가격도 상승하고 판매도 늘어날 것"이라며 "2분기보다 3분기 판매를 높게 설정해 운영하고 있으며, 2분기보다 더욱 강화된 수입대응을 펼치고 있다"고 말했다.

[소비자가만드는신문=김국헌 기자]