# 강릉시 홍제동에 사는 장 모(남)씨는 지난 4월 임플란트 치료를 마치고 치아보험금을 받기 위해 에이스손해보험에 관련 자료를 보냈다. 장 씨가 7년여간 200만 원이 넘게 보험료를 내면서 처음으로 청구한 보험금이다. 그러나 장 씨는 임플란트 전 발치한 사진이나 내역이 없다는 이유로 보험금 지급 거부 통지를 받았다. 장 씨는 “언제 발치했는지 기억도 안 나고 병원도 스스로 찾아야 된다는데 도저히 알 수가 없었다”면서 “처음 보험에 가입할 때에는 임플란트 전 사진이나 내역이 있어야 되는지도 몰랐고, 임플란트 치료를 받으면 무조건 지급이 되는 줄 알았다”고 억울해 했다.

치아보험에 가입했다가 고지의무위반 이유로 보험금을 받지 못했다는 사례다. 소비자들이 '횟수 무제한' '모든 보상 가능' 등의 문구에 현혹돼 치아보험에 가입했다가 보험사와 갈등을 겪는 일이 비일비재해 주의가 필요하다.

특히 치아보험은 상품에 따라 보장 범위와 금액 차이가 커 소비자 입장에서 꼼꼼히 따져보고 가입해야 한다.

◆ 보장 범위 · 가입 연령 천차만별...치아보험 13종 비교해보니

충치 치료뿐 아니라 임플란트, 가공치의 등 고액의 치과 비용을 보장하는 치아보험이지만 상품에 따라 보험료뿐 아니라 보장, 만기지급·순수보장 등 차이가 크다.

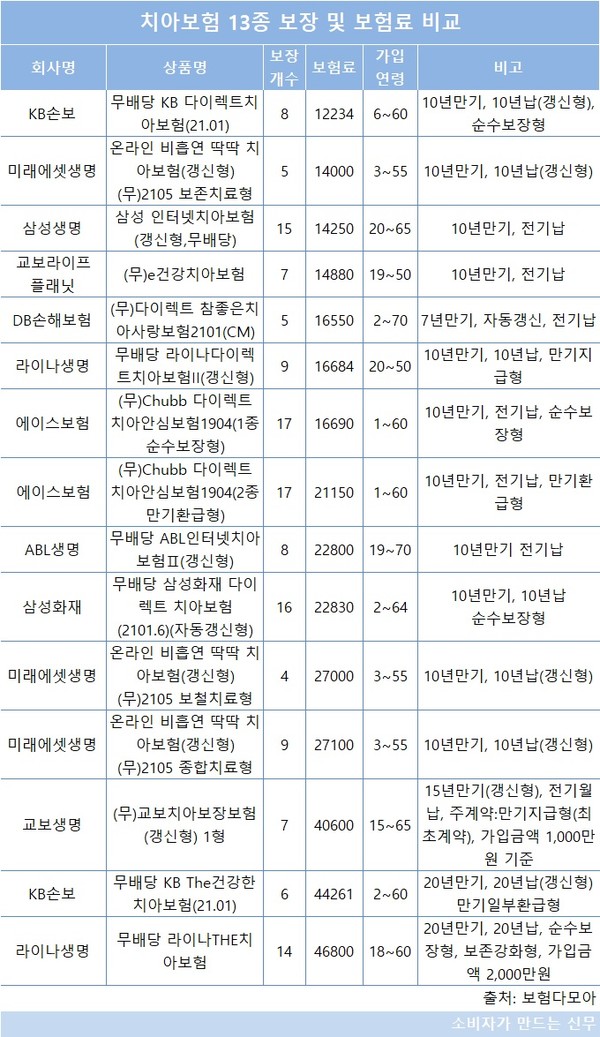

40세 남자 기준 상해1급(사무직 종사자), 월납, 최초계약기준으로 보험다모아에 공개된 13개 치아보험을 비교한 결과 보험료에 따라 상품 보장범위가 크게 다르고 상품별로 가입 연령도 각기 차이를 보였다.

상품별로 보험료가 가장 저렴한 것은 KB손해보험의 ‘무배당 KB 다이렉트치아보험’으로 월 1만2234원이었다. 가입연령은 6~60세로 보장은 8개다. 주요 보장내용은 치석제거(스케일링)치료비 1만 원, 치주질환치료비 2만 원, 영구치보존치료비(상해 및 질병)10만 원, 영구치보철치료비(상해 및 질병) 20만 원, 영구치 특정임플란트 치조골이식술치료비 10만 원 등이다.

두 번째로 가격이 저렴한 미래에셋생명 갱신형 치아보험인 ‘온라인 비흡연 딱딱 치아보험(갱신형) (무)2105 보존치료형’은 1만4000원이었다. 보장개수가 5개로 상대적으로 적었지만 ‘아말감’, ‘글래스아이오노머(GI)’ 충전치료보험금 2만 원, ‘복합레진(Composite Resin)’ 충전치료보험금 10만 원, ‘인레이(Inlay) 또는 온레이(Onlay)' 충전치료 보험금 20만 원, 크라운치료 보험금 30만 원, 치수치료(신경치료)보험금 3만 원 등 비교적 높은 보험금이 책정된 상품이었다.

라이나생명의 ‘무배당 라이나THE치아보험’은 보험료가 4만6800원으로 가장 높았지만 보장 개수가 14개로 많고 보험금 액수 역시 충전치료보험금(금도재(세라믹)) 30만 원, 충전치료보험금(복합레진) 20만 원, 충전치료보험금(아말감) 1만 원, 충전치료보험금(금도재(세라믹)아말감복합레진이 외) 10만 원, 크라운치료보험금 50만 원 등으로 비교적 높았다.

◆치아보험 상품세부 조건 확인은 소비자 몫...약관상 ‘보장하지 않는 경우’ 필독해야

치아보험 가입 시에는 가장 먼저 약관상 '보장하지 않는 경우'를 확인해야 한다. 보험사들은 공통적으로 가입 시 모든 조건에 대해 소비자에게 일일이 안내하는 것은 사실 불가능하다는 입장을 보이고 있다. 결국 약관을 통해 상품의 세부 조건은 소비자가 확인해야 한다.

'면책기간'과 '감액기간' 확인도 필수다. 면책기간은 가입 즉시 치료를 받았다고 해서 보장되지 않고 일정 기간이 지나야 보험이 적용된다는 의미다. 일정 시점 내에는 치료금액의 50%만 지급된다는 감액기간에도 유의해야 한다. 이는 보험 가입 전에 치아 질환을 보유한 사람이 보험금을 받을 목적으로 보험에 가입하는 것을 방지하기 위한 장치다.

치과치료에 사용되는 전문용어를 상품 가입 전 충분히 이해하는 것도 중요하다. 치아보험 약관에는 전문용어가 그대로 쓰일뿐 아니라 같은 치료라도 재료에 따라 보장 범위가 다르기 때문이다.

이를테면 임플란트나 브릿지는 보철, 크라운은 보존 치료로 구분된다. 일반적으로 보존 치료보다 보철 치료의 면책기간이 길기 때문에 가입한 뒤 얼마 되지 않아 치료를 해야 한다면 보존 치료를 받아야 보상 가능성이 높다. 이를 모르고 의사의 권유대로 임플란트를 했다간 보험적용을 받지 못하는 사례가 종종 발생한다.

치아보험을 판매 중인 보험사 관계자들은 보장 내역 및 범위가 다양해 가입 시 주의가 필요하다고 입을 모았다. 다양한 채널을 통해 판매되는 만큼 상품에 대해 명확하게 설명하려고 노력하고 있지만 현장에서 설계사와 소비자의 주장이 다른 경우가 발생하고 있다고 인정했다.

상품이 많아지고 판매 경로가 다양해질수록 위의 사례처럼 불완전판매가 생겨나기 십상이다. 이 때문에 금융감독원도 '금융꿀팁 200선'을 통해 '치아보험 가입시 유의사항'을 배포하는 등 경각심을 높이고 있다.

[소비자가만드는신문=박관훈 기자]