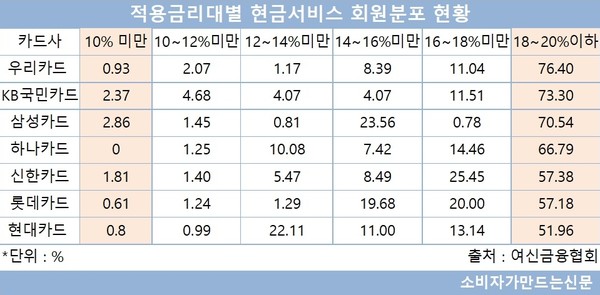

우리카드는 현금서비스 이용자의 76%가 연리 18%~20%에 달하는 최고금리 구간에 몰려 있고, 신한카드는 전체 이용자의 80% 이상이 연 16% 이상의 금리를 부담하고 있다. 또 삼성카드는 이용자의 95%가 연 14% 이상의 이자를 내는 것으로 집계됐다.

이에 비해 현대카드는 연 18% 이상의 최고금리구간 이용자가 51.96%로 전업계 카드사 가운데 최저치를 기록했고, 연 12%이상~14%미만의 이자를 무는 이용자의 비중이 20%를 넘기는 등 상대적으로 고른 분포를 보였다.

여신금융협회에 공시된 현금서비스 적용금리대별 회원분포현황에 따르면 지난 2월말 기준으로 전업계 카드사 7곳 가운데 최고금리구간의 현금서비스 이용자 비중이 가장 높은 회사는 우리카드로 76.4%에 달했다.

KB국민카드, 삼성카드도 70%를 넘겼고, 하나카드가 60%대, 신한카드와 롯데카드, 현대카드가 50%대로 집계됐다. 현대카드는 최고금리 구간 비중이 51.96%로 가장 낮았다.

차상위 구간인 연 16%이상~18%미만 이용자를 보면 신한카드가 25.45%로 최고치를 보였다. 결과적으로 신한카드 현금서비스 이용자의 거의 대부분이라 할 수 있는 82.83%가 연 16% 이상의 금리를 내고 있는 것이다.

삼성카드의 경우 차상위구간 비중이 0.78%에 불과한 반면, 14%이상~16%미만구간 비중이 23.56%에 달해 현금서비스 이용자의 94.88%가 연 14% 이상의 금리를 물고 있다.

삼성카드는 이에 대해 전체 회원에게 부여된 현금서비스 금리를 살펴보면 연리 14%이상~16% 미만 구간에 총회원의 81.19%가 몰려있지만, 실제 현금서비스 이용은 고금리 구간 적용자에게서 많이 발생한 것이라고 밝혔다. 즉, 신용점수에 따라 고르게 현금서비스 금리를 부여해주고 있는데 신용점수가 낮은 회원들이 주로 현금서비스를 이용하면서 생긴 현상이라는 설명이다.

삼성카드 관계자는 "당사 총회원 가운데 14%이상~16%미만 금리를 적용받는 회원이 가장 많아 비교적 건전하게 분포되어 있으나, 상대적으로 고금리를 적용받는 취약계층에서 현금서비스를 많이 이용한 결과"라고 말했다.

최고금리구간 비중이 가장 높은 우리카드는 저신용자의 현금서비스 이용이 많았을 뿐이며 예년에 비해 특별한 상황은 아니라는 입장을 보였다.

우리카드 관계자는 "최근에 저신용 차주가 특별히 증가하거나 현금서비스 이용 흐름에 큰 변화가 생기지는 않은 것으로 파악된다"고 밝혔다.

최저 금리대인 연 10% 미만의 금리로 현금서비스를 이용한 회원은 매우 적었다. 이 구간의 회원비중이 가장 높은 삼성카드도 2.86%에 그쳤고 우리카드와 현대카드, 롯데카드 등 4곳은 최저금리구간 비중이 1%를 밑돌았다. 특히 하나카드는 최저금리 이용자 비중이 0%였다.

하나카드 관계자는 "10% 미만 구간 이용회원이 아예 없는 건 아니지만 퍼센테이지가 0에 수렴하다 보니 나온 수치다"라며 "현금서비스 관련 적절한 포트폴리오를 가지고 이용회원별로 금리를 적용하고 있다"고 설명했다.

한편, 대출규제가 강화되면서 카드사 대출상품 가운데 현금서비스 이용액이 급증하는 추세다.

카드사들은 소득수준에 따라 대출한도를 제한하는 차주별 총부채원리금상환비율(DSR) 규제를 받는 카드론 대신 현금서비스 영업을 확대해오고 있다. 지난해 현금서비스 이용액은 55조1000억 원으로 전년 대비 1조 원 증가한 반면, 카드론 이용액은 52조1000억 원으로 9000억 원 감소했다.

올 들어 카드사들이 카드론에 대해서는 고신용자를 중심으로 우대금리 혜택을 주는 등의 마케팅 이벤트를 펼치고 있지만, 카드론을 이용할 수 없어 현금서비스로 눈을 돌려야 하는 저신용자들은 금리 인상으로 부담이 더욱 가중될 것이라는 전망도 따른다. 카드사들의 조달금리가 상승세를 타고 있기 때문이다.

여신전문금융채(여전채) AA+ 3년물 금리는 지난달 말 8년 만에 3%대를 넘어선 이후 이달 11일 3.838%까지 치솟았다. 당장 이자 인상에 반영되지는 않더라도 결국 신용대출 원가비용이 올라 중장기적으로 영향을 줄 수밖에 없다는 게 업계의 시각이다.

카드업계 한 관계자는 "각 사별로 회원의 신용점수에 따라 금리가 달리 적용되고 있다"며 "전반적으론 코로나19 영향으로 저신용자 대출이 늘어났고, 카드사 입장에서도 가맹점 수수료율 인하 등 수익성 악화가 불가피한 상황에서 대출 금리를 낮추긴 어려울 것"이라고 밝혔다.

[소비자가만드는신문=원혜진 기자]