지난해 금융소비자들이 은행을 대상으로 가장 많이 제기한 불만은 '서비스'와 '고객센터' 부문인 것으로 나타났다. 반면 전년도 민원이 집중됐던 '상품'과 '대출' 항목은 비중이 상대적으로 떨어졌다.

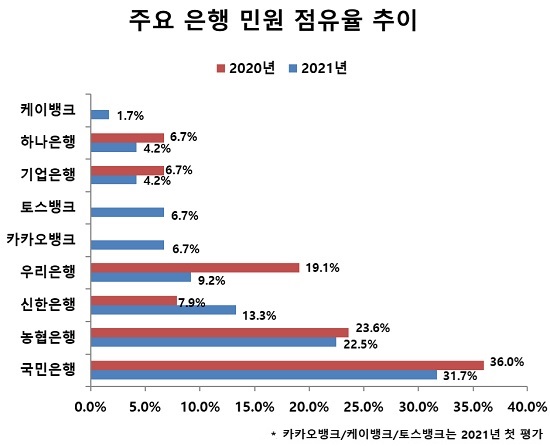

지난해 소비자고발센터(www.goso.co.kr)에 제기된 주요 은행 관련 소비자 민원을 집계한 결과 KB국민은행(행장 이재근)의 민원 점유율이 31.7%를 기록하며 가장 높았다. NH농협은행(행장 권준학)과 신한은행(행장 진옥동)이 각각 22.5%와 13.3%를 기록하며 뒤를 이었다.

우리은행(행장 이원덕)은 9.2%를 기록하며 전년 대비 9.9%포인트 하락하는 등 개선된 모습을 보였다. 하나은행(행장 박성호)과 IBK기업은행(행장 윤종원)은 민원 점유율이 4.2%로 가장 낮았다.

이번 민원평가부터 평가대상에 포함된 인터넷전문은행들은 아직까지는 민원이 대형은행보다 상대적으로 적은 편이었다. 카카오뱅크(대표 윤호영)와 토스뱅크(대표 홍민택)는 민원 점유율이 6.7%로 같았고 케이뱅크(행장 서호성)는 1.7%로 가장 낮았다.

은행 민원 점유율은 일부 은행을 제외하고는 민원 점유율과 총자산 기준으로 설정한 실적 점유율이 유사한 흐름을 보였다.

지난해 말 기준 총자산 484조 원으로 가장 많았던 KB국민은행은 민원 점유율도 31.7%를 기록하며 가장 높았다. 전년 대비로는 4.3%포인트 하락하며 소폭 개선됐지만 타행 대비 개인 고객이 많은 특성이 민원 점유율에도 반영된 것으로 분석됐다.

총자산이 364조 원으로 6대 은행 중 가장 적었던 NH농협은행의 경우 민원 점유율은 22.5%를 기록하며 두 번째로 높았다. 총자산 대비 민원 점유율은 상대적으로 높았는데 NH농협은행은 2020년 소비자민원평가에서도 KB국민은행에 이어 두 번째로 높았다.

카카오뱅크와 토스뱅크 역시 총자산 규모는 대형은행보다 적었지만 민원 점유율은 4위를 기록하며 중위권이었다.

반면 하나은행과 IBK기업은행은 총 자산 순위는 3위와 5위였지만 민원 점유율은 공동 2위로 은행 규모 대비 민원이 상대적으로 적었다. 인터넷전문은행인 케이뱅크를 제외하면 민원이 가장 적은 셈이다.

◆ 서비스·고객센터 관련 민원 많아...대출 민원은 크게 줄어

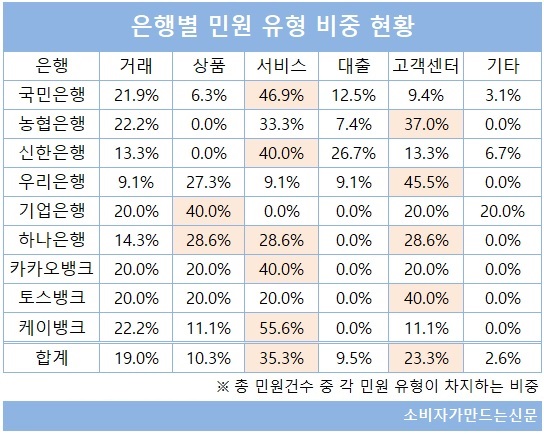

지난해 소비자고발센터에 접수된 은행권 민원을 유형별로 살펴보면 '서비스'와 '고객센터' 관련 민원이 상대적으로 많았다. 서비스 민원 점유율은 35.3%, 고객센터 민원 점유율은 23.3%를 기록하며 두 민원 합산 60%에 가까운 점유율을 보였다.

KB국민은행과 신한은행, 카카오뱅크, 케이뱅크는 '서비스' 관련 민원이 가장 많았고 우리은행과 농협은행, 토스뱅크는 '고객센터' 관련 민원 점유율이 가장 높았다.

서비스 민원 유형은 각 은행마다 다양한 케이스가 있었지만 공통적으로 ▲상품 안내 오류 ▲고객 이벤트 관련 오안내 등 각종 서비스 안내 과정에서 고객에게 잘못 안내된 부분에 대한 민원이 가장 많았다.

두 번째로 많았던 고객센터 관련 민원은 상당수가 고객센터 연결 불량을 호소하는 민원이 절대 다수였다.

이 외에도 코로나 시기를 맞아 '코로나 정책자금 대출' 관련 민원도 눈에 띄었다. 소상공인 대출시 '노랑우산 공제' 가입을 유도한다던가 우대금리 적용 조건으로 신용카드 발급 등 추가 상품 가입을 유도했다는 내용이 다수였다.

이는 원금 손실 가능성이 있는 상품 가입을 유도하지 않아 이른 바 '꺾기' 행위는 아니지만 우대금리 제공을 빌미로 소비자들에게 상품 가입을 유도할 수 있는 측면에서 차주들에 대한 은행 측의 안내가 필요한 부분으로 지적됐다.

새롭게 평가대상에 포함된 인터넷전문은행의 경우 점포없이 100% 비대면으로만 업무가 이뤄지다보니 모바일 앱 사용 과정에서의 불편을 호소하는 소비자 불만이 제기됐다. ▲모바일 앱 접속지연 ▲비대면 대출심사 지연 등 기존 은행권에서 발생하지 않았던 민원들이 나타났다.

[소비자가만드는신문=김건우 기자]