수시입출금 통장(파킹통장) 금리가 조건 없이 연 2%를 유지하며 금리 경쟁력은 여전히 최고 수준이지만 은행 정기예금 금리가 추월하면서 금리인상 요구가 거세지고 있기 때문이다.

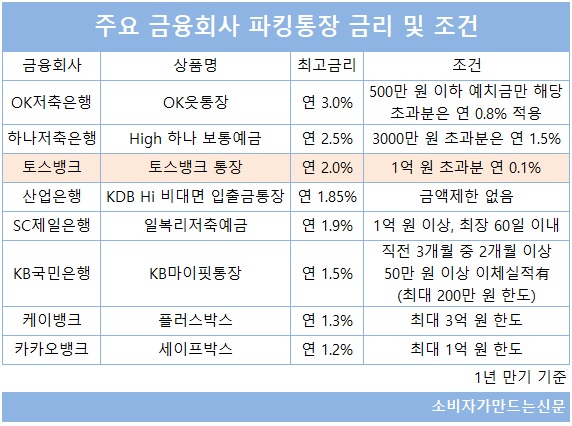

◆ 연 2%대 파킹통장 나오고 있지만 제한조건 많아... 토스뱅크 경쟁력 돋보여

다수 은행들이 수신 금리를 경쟁적으로 인상하고 있지만 수시입출금 통장인 '토스뱅크 통장'의 금리 경쟁력은 높다.

토스뱅크 통장은 별도 조건 없이 1억 원 이하 잔고에 대해서는 연 2%, 1억 원을 초과하는 잔고는 연 0.1% 금리가 적용된다. 현재 은행권 수시입출금 통장 금리가 연 1% 미만이라는 점을 감안하면 금리가 상대적으로 높다.

최근 일부 은행들과 저축은행들이 파킹통장 금리를 높이고 있지만 적용 금리가 제한적이어서 실질적인 혜택은 토스뱅크 통장에 미치지 못하고 있다.

SC제일은행은 최근 '일복리저축예금'을 선보여 1억 원 이상 잔고에 대해 연 1.9% 금리를 제공하고 있지만 최장 60일 제공에 불과하다. 저축은행 중에서는 OK저축은행 'OK읏통장'이 연 3% 금리를 제공하지만 잔고 500만 원까지만 적용된다.

그나마 산업은행 'KDB Hi 비대면 입출금통장'이 우대조건 없이 연 1.85% 금리를 적용하고 있어 그나마 경쟁상대로 꼽힌다.

최근 국내외 증시 부진으로 자본시장으로 쏠린 자금들이 은행으로 이전하는 상황에서 파킹통장이 일시적으로 자금 관리가 용이한 점을 감안하면 조건없이 연 2% 금리를 제공하는 토스뱅크 통장의 금리 매력이 여전히 부각되고 있다는 평가다.

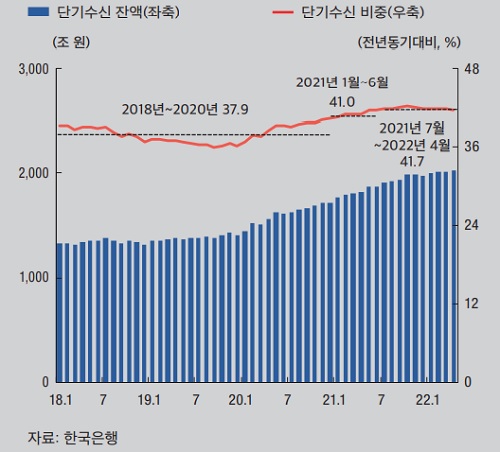

한국은행에 따르면 지난해 하반기 이후 은행 정기예금 증가 규모 중 만기 6개월 미만 상품이 차지한 비중은 66.5%를 기록할 정도로 투자처로서 단기 상품에 대한 수요도 늘고 있다.

토스뱅크가 막대한 이자비용을 지출하고 있다는 점도 금리 인상을 주저하는 원인으로 꼽힌다. 올해 1분기 토스뱅크 이자비용은 743억 원으로 지난해 이자비용(424억 원)보다 319억 원 더 늘었다. 올 들어 대출상품 판매가 재개되면서 이자손익은 회복됐지만 향후 이자비용 확대가 불가피하다.

토스뱅크 관계자는 "수시입출금 통장에 연 2% 금리를 제공하고 있어 연 0.1% 수준인 타행 대비 시장에서는 가장 경쟁력이 있는 금리다"면서 "수신상품 라인업 확대도 적극 검토하고 있다"고 밝혔다.

그러나 금리 인상 기조가 장기화 될 가능성이 높다는 점에서 토스뱅크 통장 역시 금리 인상 압박을 피하기 어려울 것이라는 평가도 있다. 파킹통장으로서는 여전히 매력적인 금리이지만 정기예금 금리가 큰 폭으로 상승하고 있기 때문이다.

경쟁사인 케이뱅크 '코드K 정기예금'은 최근 1년 만기 금리를 연 2.6%에서 연 3.0%로 0.4%포인트 인상했고 카카오뱅크도 현재 1년 만기 연 2.25% 금리를 제공하는 정기예금 금리 인상을 고려하고 있다.

올해 하반기 기준금리 추가 인상 가능성도 높아 은행 정기예금 역시 추가 인상될 것으로 예상된다. 경쟁사 정기예금과의 금리차가 확대된다면 토스뱅크 통장이 수시입출금 통장이더라도 금리 매력이 떨어질 수 있다.

수시입출금 상품 한 종류만 있는 토스뱅크 입장에서는 정기예금 금리가 지속 상승할 수록 수신 상품 경쟁력이 떨어질 수 있다는 점을 고려하지 않을 수 없는 상황이다.

인터넷전문은행 관계자는 "기준금리 상승으로 예적금 금리까지 동반 상승하면서 자본시장 등 투자처로 가지 못한 자금 상당수가 은행 예적금으로도 몰리는 상황"이라면서 "토스뱅크 통장은 파킹통장으로 저금리 시대에는 매력적이었지만 현 시점에서는 장점이 다소 퇴색되고 있다"고 평가했다.

[소비자가만드는신문=김건우 기자]