2금융권인 저축은행보다는 소폭 낮지만 최근 주식·가상화폐 시장의 급락으로 갈 곳을 잃은 '투심'이 안정적 성향의 상품으로 몰리면서 금리 경쟁으로 이어지고 있다는 평가다.

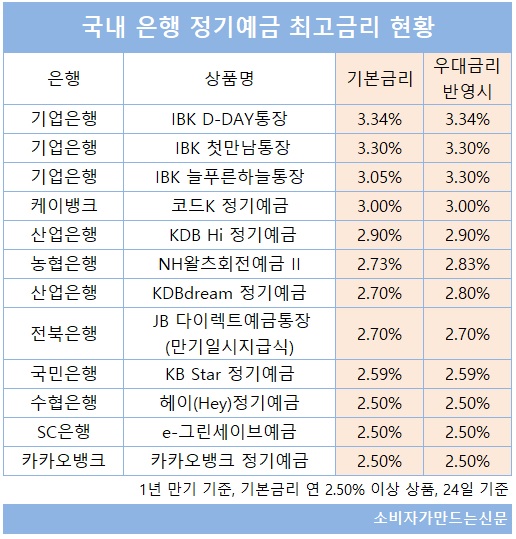

지난 24일 기준 국내 은행 정기예금 상품 중에서 1년 만기 기준 가장 높은 기본금리를 제공하는 상품은 기업은행 'IBK D-DAY' 통장으로 연 3.34%였다. 비대면으로만 가입할 수 있는 상품으로 가입금액은 최소 100만 원 최대 2억 원이다.

기업은행 'IBK 첫만남 통장'과 'IBK 늘푸른하늘통장' 그리고 케이뱅크 '코드K 정기예금' 등 3개 상품은 기본금리가 연 3% 이상으로 상대적으로 금리 경쟁력이 높았다.

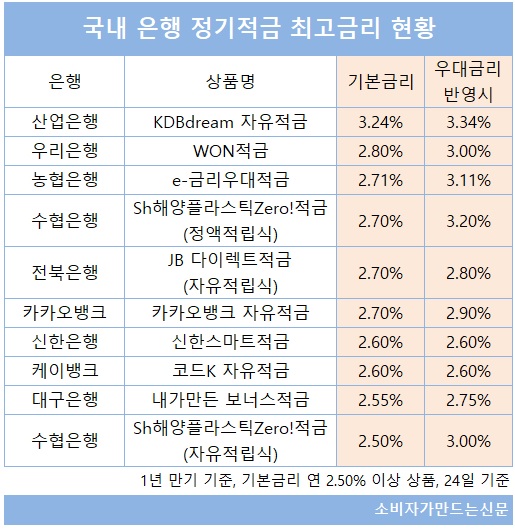

적금 상품 중에서 일부 상품은 1년 만기 연 3% 이상 금리를 제공하고 있었다.

가장 높은 기본금리를 제공하는 상품은 산업은행 'KDB dream 자유적금'으로 연 3.24%에 달했다. 은행 지정 계좌를 통해 자동이체로 적립하면 우대금리가 반영돼 최대 연 3.34%까지 받을 수 있다.

우리은행 'WON적금'은 1년 만기 연 2.80%, 농협은행 'e-금리우대적금'과 수협은행 'Sh해양플라스틱Zero!적금(정액적립식)'도 각각 연 2.71%와 연 2.70% 금리가 적용된다. 두 상품 모두 우대금리 반영시 금리가 연 3%를 넘어선다.

저축은행 1년 만기 정기예금 평균 금리가 연 3.03%, 정기적금은 연 2.54%라는 점을 감안하면 일부 은행 예·적금 금리는 저축은행보다 높게 책정된 셈이다.

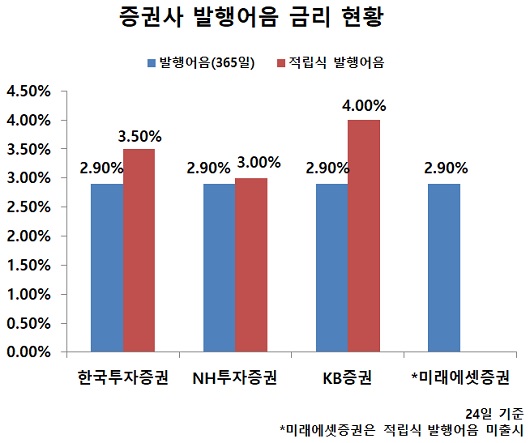

은행 정기예·적금 상품과 유사한 증권사 '발행어음'도 연 3~4% 금리를 제공하고 있다.

발행어음 상품은 원금보장형 상품은 아니지만 증권사 자체 신용도를 기반으로 약정된 금리를 제공되는 상품으로 원금 손실 위험도가 거의 없어 금리 상승기에 메리트가 있는 상품으로 알려져있다.

목돈을 넣고 약정기간 동안 거치하는 발행어음을 운용하는 증권사 4곳 모두 연 2.90% 금리를 약정하고 있었다.

은행 적금과 비슷한 적립식 발행어음은 증권사마다 금리차가 있었다. KB증권 'KB able 적립식 발행어음'은 1년 만기 금리가 연 4%에 달했고 한국투자증권 '퍼스트 적립식 발행어음'은 연 3.50%, NH투자증권 'NH QV 발행어음'은 금리가 연 3.0%였다. 미래에셋증권은 적립식 발행어음 상품이 없다.

발행어음으로 조달된 자금을 채권이나 부동산에 투자해 수익을 내던 증권사들이 저금리 기조에서는 '역마진' 우려 때문에 발행어음에 드라이브를 걸지 못했다. 그러나 금리 상승기에는 발행어음이 안정적인 자본 조달 통로로 활용될 수 있어 적극적으로 나서고 있는 상황이다.

대형 증권사 관계자는 "다른 투자처를 찾기 위해 대기하는 자금을 활용하는 용도로 발행어음을 더할 나위 없는 상품"이라면서 "금융투자상품처럼 초과수익을 만들어내기 위해 무리한 운용을 할 필요도 없어 투자자나 운용하는 입장에서도 매우 안전지향적인 상품"이라고 밝혔다.

[소비자가만드는신문=김건우 기자]