적립금이 은행보다 적은 증권사들은 자산운용 경험이 상대적으로 풍부하다는 점을 바탕으로 상품 포트폴리오 구성 다양화를 통해 은행과의 경쟁에서 앞서겠다는 입장이다.

반면 은행들은 이미 확보한 고객층을 바탕으로 수익률을 비롯한 고객 관리에 집중하면서 집토끼 지키기에 집중할 것으로 예상된다.

퇴직연금 디폴트옵션제도는 근로자가 본인의 퇴직연금 적립금을 운용할 금융상품을 결정하지 않았을 경우 사전에 정해둔 운용방법으로 적립금이 자동 운용되도록 하는 제도다.

퇴직연금사업자는 고용노동부 소속 심의위원회의 사전 심의와 고용노동부 장관 승인을 거쳐 사용자와 가입자에게 제시할 사전지정 운용방법을 마련해야 할 의무가 생기면서 연금 사업자의 운용 능력이 한층 중요해졌다.

◆ 수익률에서 앞선 증권사... "승인가능 상품 범위 넓혀달라"

증권사들은 은행에 비해 퇴직연금 적립액은 적지만 수익률이 높다는 점을 근거로 자신감을 보이고 있다.

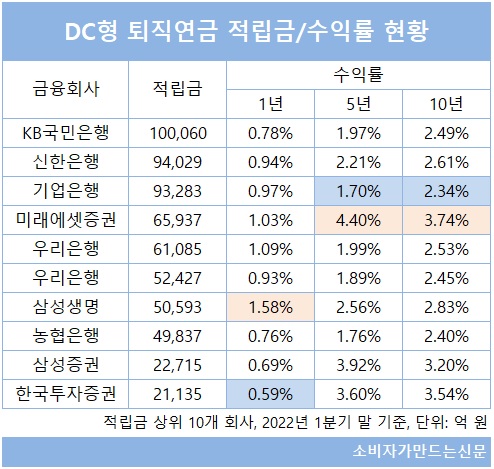

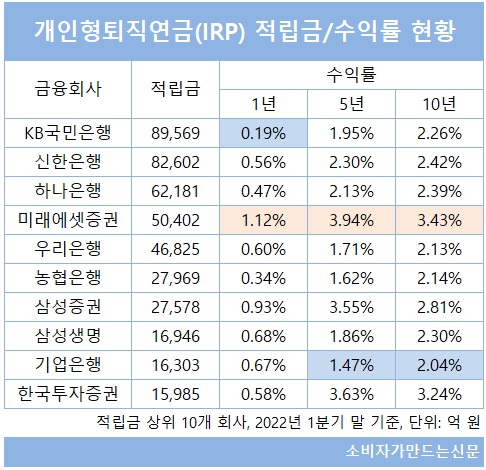

올해 1분기 말 기준 적립금 기준 상위 10개 금융회사 중에서 DC형과 IRP 모두 은행 6곳, 증권사 3곳, 생명보험사 1곳이 포함됐다. 적립금 상위 3개 회사는 모두 은행이었지만 수익률은 증권사가 더 높았다.

DC형은 1년 수익률에서 삼성생명이 1.58%로 가장 높았지만 5년과 10년 장기수익률은 미래에셋증권이 각각 4.40%와 3.74%로 가장 높았다. 삼성증권과 한국투자증권도 5년, 10년 수익률은 상위권에 올랐다.

반면 최저 수익률은 한국투자증권이 1년, 기업은행이 5년, 10년 수익률이 가장 낮았다.

IRP 역시 미래에셋증권이 1년, 5년, 10년 수익률이 가장 높았다. 반면 KB국민은행은 1년 수익률, 기업은행은 5년, 10년 수익률이 가장 낮았다.

금융투자업계는 수익률에 자신감이 있고 그동안 협회 차원에서도 디폴트옵션 도입에 적극적이었던 만큼 제도 시행에 대한 기대가 크다. 다만 디폴트옵션 승인 가능 상품 유형이 원리금보장상품과 펀드 상품 등으로 제한되어있다는 점에서 당국이 상품 범위를 넓혀주기를 원하고 있다.

단순히 펀드 운용에 있어서는 은행과 증권사가 큰 변별력이 없는 만큼 디폴트 옵션에 들어갈 수 있는 상품의 폭을 넓혀주면 그만큼 수익률 제고가 가능하다는 입장이다.

대형 증권사 관계자는 "결국 변별력은 수익률이 될텐데 증권사들은 은행보다 투자 레코드가 많지만 진짜 변별력을 가지려면 펀드 외에 다양한 금융상품을 담을 수 있어야한다"면서 "상품 규제완화가 증권사들 입장에선 가장 필요하다"고 강조했다.

◆ 고객 지켜야 하는 시중은행들... "고객관리 중심 조직개편 대응"

반면 퇴직연금 시장 절반 이상을 잠식하고 있는 시중은행들은 대체적으로 디폴트옵션 도입으로 퇴직연금 시장에 대규모 '머니무브' 등 큰 변화가 있을 것으로 보고 있지는 않다.

은행 퇴직연금 중 적립금이 가장 많은 확정급여형(DB형)은 해당사항이 아니고 DC형과 IRP에서도 근로자가 상품 유형을 선택하지 않았을 경우에만 발동하는 옵션이기 때문이다.

다만 기존 고객의 이탈을 막기 위한 고객관리에는 바짝 힘을 주고 있다. 일부 은행들은 올해 초부터 조직개편을 통해 수익률 중심의 퇴직연금 관리 조직을 신설하고 있다.

신한은행은 지난 3월 조직개편을 통해 기존 퇴직연금 전문센터를 퇴직연금 관리센터로 확대 개편해 퇴직연금 가입 고객을 상대로 자산운용 및 관리에 관한 전문적인 상담 서비스를 제공하고 있다.

우리은행의 경우 최근 하반기 조직개편에서 연금고객의 수익률을 전문적으로 관리하는 ‘연금고객관리센터’를 신설했다. 고객관리기획팀과 수익률관리팀, 앤서백팀으로 구성된 센터는 고객 연금 수익률 극대화를 위한 상담과 비대면 연금업무 지원 역할을 수행하게 된다.

디폴트옵션이 도입되더라도 결국 현재 수익률이 나쁘지 않다면 고객들이 옮길 가능성이 적다는 점에서 최대한 고객 이탈 방지에 초점을 둔 대응 방안이다.

대형 시중은행 관계자는 "디폴트옵션이 아예 새로운 상품을 만드는 것이 아니기 때문에 제도 도입으로 머니무브까지 발생할 것으로 생각하진 않는다"면서 "다만 대기성 자금을 효과적으로 운용하기 어려웠던 분들에게는 효과가 있을 것으로 본다"고 밝혔다.

[소비자가만드는신문=김건우 기자]