그룹 지주사인 (주)두산(대표 박정원‧김민철‧문홍성)과 두산에너빌리티(대표 박지원‧정연인‧박상현), 두산밥캣(대표 스캇성철박‧조덕제) 등 주력 회사들의 부채비율은 지난해 눈에 띄게 개선됐다.

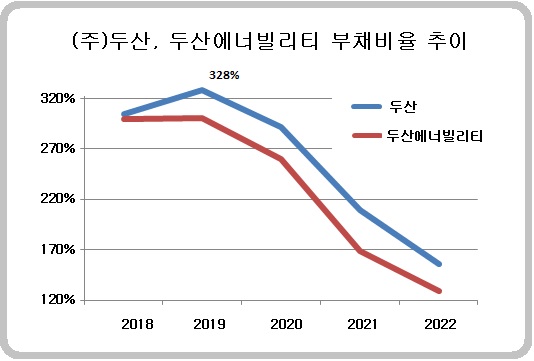

20일 전자공시시스템에 따르면 (주)두산은 지난해 말 기준 부채비율이 155.5%로 전년에 비해 53%포인트 낮아졌다. 두산에너빌리티도 부채비율이 128.7%로 40%포인트 이상 떨어졌다. 두산밥캣도 84.1%로 14.5%포인트 낮아졌다.

그룹 유동성 위기를 촉발했던 두산에너빌리티는 2018년과 2019년 부채비율이 300% 이상으로 높았다.

두산퓨얼셀(대표 정형락)과 두산테스나(대표 김도원) 등 그룹차원에서 신사업을 영위하는 곳은 차입금이 늘면서 부채비율이 올랐지만 우려할 만한 수준은 아니다. 두산퓨얼셀은 96.3%, 두산테스나는 147.6%다.

부채비율은 통상 150% 미만이면 우량하다고 본다. 두산그룹 6개 상장사들의 부채비율이 모두 안정적인 수준을 유지하고 있는 것이다. 두산그룹은 지난해 2월 약 1년 11개월 만에 채권단 관리를 조기 졸업했다.

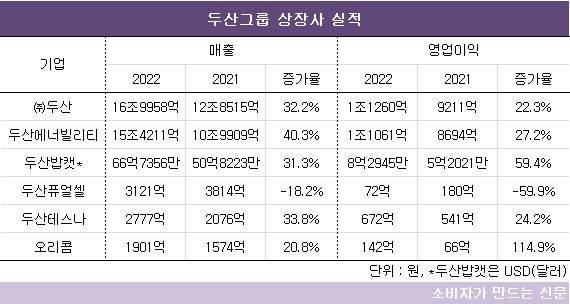

채권단 관리 졸업 첫해 실적도 좋다. (주)두산과 두산에너빌리티, 두산밥캣은 지난해 나란히 1조 원 이상의 영업이익을 기록했다. (주)두산과 두산에너빌리티는 영업이익이 20% 이상, 두산밥캣은 50% 이상 증가했다.

두산에너빌리티와 듀산퓨얼셀이 수소, 가스터빈, 소형모듈원전(SMR), 해상풍력 등 차세대 에너지 분야를 담당한다. (주)두산과 두산밥캣은 산업기계, (주)두산과 두산테스나는 반도체&첨단IT 사업을 영위한다.

두산은 인공지능(AI), 증강현실(AR), 가상현실(VR), 빅 데이터, 5G, 전기차, 자율주행 등으로 확장되고 있는 글로벌 산업 메가 트렌드에 따라 반도체 수요가 지속적으로 성장할 것으로 보고 지난해 국내 반도체 테스트 분야 1위 기업인 테스나(TESNA)를 인수했다.

두산에너빌리티는 해상풍력발전에서 가장 많은 순수 자체 기술을 보유하고 있다. SMR도 시장에서 선도적 입지를 구축하고 있다. 약 70여개의 SMR이 개발 중인 가운데 두산이 2019년부터 전략적 협력관계를 맺고 있는 미국 뉴스케일의 모델은 미국 원자력규제위원회(NRC)의 설계인증 심사를 2020년 사상 처음으로 통과했다.

두산밥캣의 대표 제품인 콤팩트 트랙로더(CTL)와 스키드 스티어로더(SSL)는 업계에서 최고의 잔존가치를 인정받고 있다.

두산 관계자는 “계열사 실적이 개선되면서 차입금 상환 등을 통한 부채비율 및 순차입금 감소세가 지속되고 있다”며 “비핵심 사업군을 정리하고 에너지, 기계, 반도체&첨단 3개 축의 사업구조로 재편해 중장기 그룹 체질을 개선하고 성장동력을 확보해 나갈 것”이라고 말했다.

[소비자가만드는신문=유성용 기자]