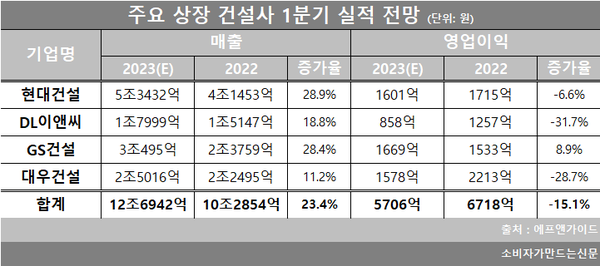

11일 금융정보업체 에프앤가이드에 따르면 주요 상장 건설사 중 1분기 실적 컨센서스(추정치)가 나온 현대건설, DL이앤씨, GS건설, 대우건설등 4개사 총 매출액은 12조6942억 원으로 전년 동기 대비 23.4% 증가했다. 반면 영업이익은 5706억 원으로 15.1% 감소했다.

문경원 메리츠증권 연구원은 “이번 분기 베트남 나베 1-1지구 매출 발생으로 신사업 부문의 매출과 이익률이 호조를 보일 것으로 예상되고 국내에선 1분기 기준 3440세대의 양호한 주택 공급 추이를 보여주고 있다”고 설명했다.

현대건설, DL이앤씨, 대우건설은 매출 증가로 외형 성장에는 성공한 반면, 수익성 하락이 예상된다. 현대건설 1분기 매출은 28.9% 증가한 5조3432억 원, 영업이익은 1061억 원으로 6.6% 감소할 것으로 전망됐다.

지난해부터 급격히 상승한 원가율이 현대건설 영업이익 부진의 원인으로 지목됐다. 장문준 KB증권 연구원은 “국내외 고른 매출 증가가 예상되지만 원자재 가격 상승에 따른 국내 원가율 부담이 지속된다는 점에서 전년 동기 대비 부진한 실적이 전망된다”고 말했다.

DL이앤씨도 매출은 18.8% 증가한 1조7999억 원으로 전망됐지만 영업이익은 31.7% 감소가 예상된다. 대우건설 역시 매출은 증가한 반면, 영업이익은 28.7% 감소한 1578억 원으로 전망됐다.

다만 건설사들의 1분기 실적이 전반적으로 컨센서스에 부합하는 무난한 실적이라는 평가가 나온다. 장문준 연구원은 “지난해부터 급격하게 상승한 주택 원가율의 부담이 아직 가시지 않아 지난해 1분기보다 영업이익이 감소했다”며 “하지만 시장 기대치에 전반적으로 부합할 전망”이라고 설명했다.

이어 “금년 주택 공급 추이가 향후 중기 수익성 개선에 핵심이 될 것”이라고 말했다.

[소비자가만드는신문=천상우 기자]