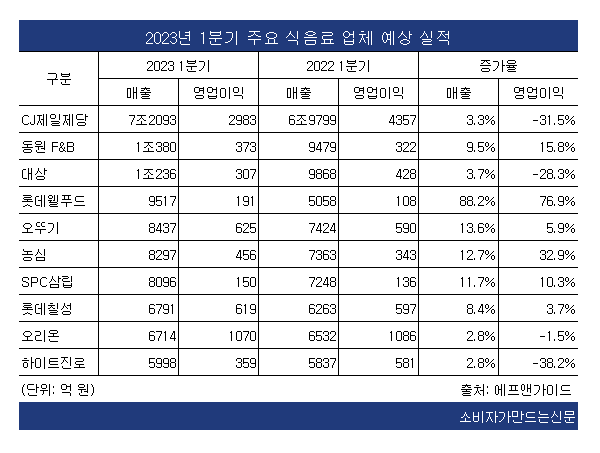

올해 1분기 식음료업계의 실적 희비가 엇갈릴 전망이다. 농심은 32.9%의 높은 영업이익 성장을 기록할 것으로 전망되는 반면, CJ제일제당과 대상, 하이트진로는 영업이익이 크게 감소하며 아쉬움을 남길 것으로 예상된다.

21일 업계에 따르면 부동의 매출 1위인 CJ제일제당(대표 손경식, 최은석)은 영업이익이 큰 폭으로 감소할 것으로 보인다. 1분기 매출은 7조2093억 원으로 전년 동기 6조9799억 원보다 3.3% 증가하지만 영업이익은 2983억 원으로 전년 4357억 원보다 31.5% 감소할 것으로 보인다.

박상준 키움증권 연구원은 “CJ제일제당의 미국 피자 매출이 좋은 성적을 내고 있으나 할인점 등 국내 수요 부진, 곡물 투입단가 상승 부담, 쿠팡 납품단가 협상 차질 영향 등으로 전체적 실적은 가라앉을 것”으로 예상했다.

동원F&B(대표 김성용)는 조미유통과 사료, 온라인 부문 모두 건실한 성적표를 받아 고른 실적을 보일 전망이다. 매출은 1조380억 원으로 9.5%, 영업이익은 373억 원으로 15.8% 증가할 것으로 예상된다.

한유정 한화투자증권 연구원은 “조미유통 부문에서 물가 상승으로 식재 판가 상승, 경기 침체로 단체급식 트래픽 증가, 식재와 단체급식 신규 수주 증가 등의 호재를 전망하고 있으며 사료 부문과 온라인 부문 역시 전년 동기 대비 이익 기여가 확대될 것”이라고 예상했다.

대상(대표 임정배)의 경우 매출은 1조236억 원으로 3.7% 증가하지만 영업이익은 307억 원으로 28.3% 감소할 것으로 전망된다.

대상은 소재와 식품을 모두 다루는 기업이다 보니 원자재 구매가 많고, 작년 높은 가격에 매입한 원자재가 1분기에 반영돼 다소 아쉬운 성적표를 받아들 것으로 예상된다.

롯데웰푸드(대표 이창엽)는 작년 제과와 푸드의 합병으로 높은 성장률을 보일 전망이다. 매출은 9517억 원으로 88.2%, 영업이익은 191억 원으로 76.9% 증가할 전망이다.

장지혜 DS투자증권 연구원은 “건과 매출 호조와 빙과류 효율성 개선이 실적 성장을 견인하고 판촉비 효율화와 제로베이스 예산(ZBB)를 통한 수익 개선이 기대된다”며 “푸드는 투입원가 상승과 판가 조정, 유가공 부진으로 실적은 다소 부진할 것이지만, 가정간편식(HMR)은 두 자릿수 신장을 지속하고 있어 긍정적”이라고 분석했다.

오뚜기(대표 함영준, 황성만)도 매출 8437억 원으로 13.6%, 영업이익은 625억 원으로 5.9% 증가할 전망이다.

이경신 하이투자증권 연구원은 “제품 가격인상분 반영과 견조한 물량흐름, 연결편입 추가 효과 등으로 높은 외형성장률이 예상된다”고 분석했다.

농심(대표 이병학)은 매출 8297억 원으로 12.7%, 영업이익은 456억 원으로 32.9% 증가할 것으로 예상된다.

한유정 한화투자증권 연구원은 “2023년 국내 라면 시장 규모가 2.6조 원으로 사상 최고치를 경신할 것으로 추정되고 농심의 시장점유율은 56~57% 내외에서 유지되며 수익성 개선 흐름이 이어질 것”이라고 밝혔다.

SPC삼립(대표 황종현)은 매출 8096억 원을 기록해 11.7%, 영업이익은 150억 원으로 10.3% 증가세를 기록할 예정이다.

심은주 하나증권 연구원은 “포켓몬빵의 인기가 꾸준히 매출에 기여하고 있고 일부 제품의 판매가격 인상 효과, 휴게소 트래픽 회복, 하반기 원가 부담 완화 등으로 실적이 증가할 것”이라고 분석했다.

롯데칠성(대표 신동빈, 박윤기)의 경우 매출 6791억 원을 기록해 8.4%, 영업이익은 619억 원으로 3.7% 증가할 것으로 보인다.

박상준 키운증권 연구원은 “주요 제품 가격인상 효과 등에 힘입어 음료 매출이 증가하고 판매량 증가와 판촉비 효율화 등으로 영업이익도 개선될 전망”이라고 밝혔다.

오리온(대표 이승준)은 1분기 매출 6714억 원으로 2.8% 증가, 영업이익은 1070억 원으로 1.5% 감소가 예상된다.

증권가는 “오리온이 중국과 베트남의 춘절 시점 차이와 중국 지역봉쇄 확대에 따른 파이 수요 역기저로 상반기 아쉬운 실적을 기록할 것”이라면서도 “2분기부터는 러시아와 중국, 베트남 매출의 성장세로 반등에 성공할 것”이라고 예상하고 있다.

하이트진로(대표 김인규)는 매출 5998억 원으로 2.8% 증가, 영업이익은 359억 원으로 38.2% 감소할 전망이다.

증권가는 하이트진로가 1분기 신제품 ‘켈리’를 출시하며 마케팅 비용을 크게 늘려 영업이익도 감소할 것이라고 전망하고 있다. 하회지 현대차증권 연구원은 “맥주 시장 경쟁 심화에 따른 공격적인 마케팅이 이어질 것”이라며 “향후 맥주와 소주 부문에서 판매량 및 시장점유율 추이가 주가 향방을 결정할 것”이라고 분석했다.

[소비자가만드는신문=최형주 기자]