26일 고용노동부와 금융감독원은 '퇴직연금제도 가입자를 위한 디폴트옵션 꿀팁'을 발표했다.

정부는 지난 12일부터 디폴트옵션을 전면 시행했다. 퇴직연금이 ‘낮은 금리의 유휴자금’으로 방치되는 것을 막을수있다.

디폴트옵션이란 적립금 운용지시를 직접 하기 어려운 경우 정부심의를 거쳐 ‘가입자가 사전에 지정한 디폴트옵션 상품’으로 금융회사가 적립금을 자동 운용해주는 서비스다.

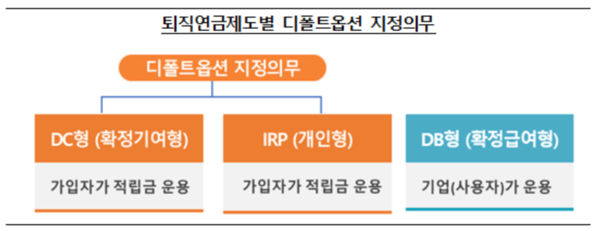

퇴직연금 제도는 크게 DB(확정급여형), DC(확정기여형) 및 개인형 퇴직연금(IRP)으로 나뉜다. 디폴트옵션은 ‘가입자가 직접 적립금을 운용하는 DC, IRP’에만 적용되고 DB제도에는 적용되지 않는다.

특히 디폴트옵션 도입으로 원리금보장상품 자동재예치는 폐지되니 유의해야한다.

올해 7월12일 이후 만기가 도래하는 원리금보장형 상품은 더 이상 동일 상품으로 자동 재예치되지 않는다. 반드시 별도 운용지시를 하거나 디폴트옵션을 지정해야한다.

별도 운용지시를 하지 않거나 디폴트옵션 지정을 하지 않은 경우 만기 도래 자금은 대기성 자금으로 운용된다. 대기성 자금으로 계속 운용될 경우 가입자의 운용수익률이 낮아질 수 있다.

대기성 자금이란 보험계약은 금리연동형 보험, 신탁계약은 대기자금 운용을 위해 자산관리기관이 제공하는 운용방법을 의미한다.

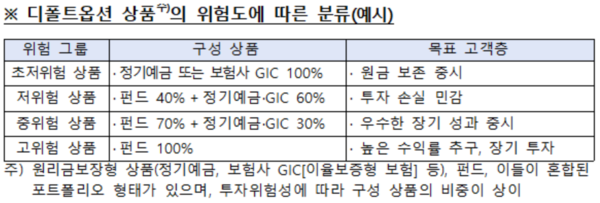

디폴트옵션 지정시 본인의 투자위험, 목표를 고려해야한다.

디폴트옵션의 운용대상 상품은 투자위험에 따라 4가지 위험그룹(초저·저·중·고위험)으로 나뉜다. 그룹별로 구성 상품이 다르므로 본인 투자성향 등을 고려해야한다.

기존에 운용하고 있던 상품이 있는 가입자는 디폴트옵션 지정과 무관하게 기존의 상품으로 계속 운용된다. 기존 상품의 만기가 도래했음에도 운용지시가 없는 경우 등에 한하여 일정 기간(6주) 대기 후 디폴트옵션 상품으로 운용됩니다.

디폴트옵션은 만기가 있는 금융상품에만 적용된다.

예를 들어 2000만 원은 원리금보장상품으로, 3000만 원은 펀드로 운용할 경우, 만기가 있는 원리금보장상품 2000만 원의 적립금에 대해서만 만기 후 6주간 운용지시가 없을 경우 디폴트옵션이 적용된다.

운용지시 지연이 없는 경우에도 디폴트옵션으로 운용할 수 있다. 가입자는 희망할 경우 퇴직연금 적립금을 6주간의 대기기간 없이 바로 디폴트옵션으로 운용할 수 있다.

따라서, DC 가입자의 소속 직장에서 규약이 변경되지 않아 디폴트옵션을 지정할 수 없는 경우, 가입자는 직접 지시를 통해 적립금을 디폴트옵션 상품으로 운용할 수 있다.

가입자가 디폴트옵션 상품으로 적립금을 운용하고 있더라도, 언제든 일반상품으로 변경할 수 있다

고용노동부와 금융감독원은 "금융회사별 디폴트옵션 상품의 가입 규모, 수익률 등 운용실적이 공시되고 있으므로 비교해 더 좋은 상품을 선택할 수 있다"고 설명했다.

[소비자가만드는신문=이예린 기자]