상반기 기준 은행·비은행 부문이 골고루 실적 반등에 성공하면서 신한금융지주(회장 진옥동)에 내줬던 리딩 금융지주 자리를 되찾았고 4대 금융지주 중에서 가장 높은 주주환원율을 제시하는 등 주주친화적 행보가 주가에 고스란히 반영되고 있다는 평가다.

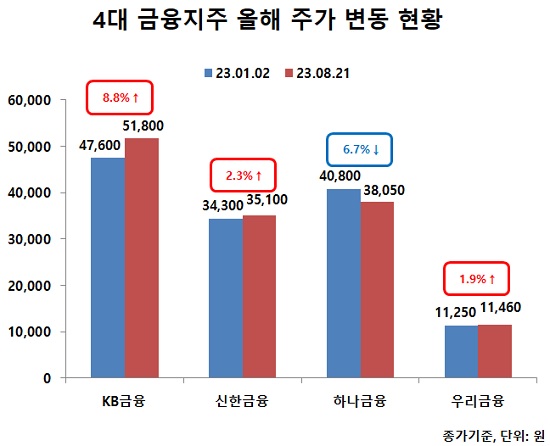

21일 종가 기준 KB금융지주 주가는 5만1800원으로 연초 대비 8.8% 상승한 채 마감했다. 올해 초 한 때 6만 원을 돌파한 것을 감안하면 여전히 낮은 수준이지만 그래도 연초 대비 주가 상승률은 경쟁사들에비해 양호한 편이다.

라이벌 신한금융지주는 21일 종가 기준 3만5100원으로 연초 대비 2.3% 상승하는데 그쳤다. 우리금융지주(회장 임종룡) 역시 같은 기간 1만1250원에서 1만1460원으로 소폭 상승했고 하나금융지주(회장 함영주)는 오히려 연초 대비 주가가 6.7% 하락했다.

국내 금융지주사들은 올해 상반기 가계대출 둔화에도 불구하고 여전히 높은 시장금리로 인해 이자이익이 증가하면서 대부분 호실적을 이어가고 있다.

그러나 올해 상반기 미국 실리콘밸리은행(SVB) 파산 사태로 시작된 글로벌 은행 리스크로 인해 3월부터 국내 은행주도 큰 폭의 주가 하락을 피하지 못했다. 현재는 SVB 사태가 진정됐지만 향후 이자이익 감소, 건전성 악화로 인한 충당금 추가적립 가능성, 관치금융 우려 등의 악재가 겹치면서 전반적으로 은행주가 힘을 쓰지 못하는 상황이다.

KB금융지주 주가가 경쟁사 대비 높은 상승률을 보인데는 호실적이 가장 큰 영향을 미쳤다. 상반기 기준 KB금융지주 당기순이익은 전년 대비 12.2% 증가한 2조9967억 원으로 신한금융지주(2조6262억 원)를 3705억 원 차이로 제치고 1위 자리를 되찾았다.

은행 부문에서는 KB국민은행이 당기순이익 1조8585억 원을 기록하며 하나은행(1조8390억 원), 신한은행(1조6871억 원) 등을 제치고 리딩뱅크에 올랐고 KB손해보험(5252억 원), KB증권(2496억 원), KB라이프생명(2157억 원) 등 비은행 계열사들도 힘을 보탰다. KB금융의 비은행 부문 당기순이익 비중은 42.3%를 기록하며 가장 높다.

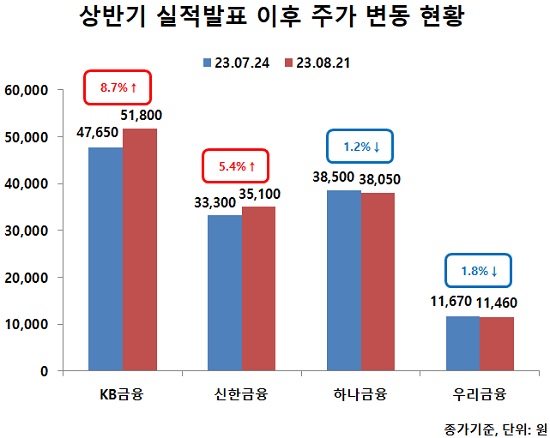

실제로 KB금융 주가 상승분은 지난 7월 말 상반기 실적발표 이후 대거 반영됐다. 실적발표 직전이었던 지난 7월 24일 종가 기준 KB금융 주가는 4만7650원에었지만 지난 21일 종가 기준 주가는 5만1800원으로 한 달새 8.7% 상승했다.

같은 기간 신한금융도 주가가 5.4% 상승했지만 하나금융(-1.2%)과 우리금융(-1.8%)은 하락세로 전환됐다. 주가가 하락한 하나금융과 우리금융은 모두 비은행 계열사 수익 비중이 10% 내외로 하락폭이 컸다. 우리금융은 상반기 당기순이익이 전년 대비 감소하면서 주가에도 영향을 미쳤다.

KB금융이 4대 금융지주 중에서 가장 적극적인 주주환원정책을 펼치고 있다는 점도 주주들의 이탈을 최소화하고 있다. KB금융은 지난 2월과 7월 두 번에 걸쳐 자사주 매입·소각을 각 3000억 원씩 단행하기로 결정했는데 이는 2500억 원 수준인 신한금융보다 2배 이상 많은 수준이다.

KB금융이 보통주자본비율 13% 초과분에 대해 주주환원을 하겠다는 원칙에 기반한 것으로 상반기 기준 예상 보통주자본비율은 13.78% 수준으로 그 만큼 주주환원 여력이 높았기 때문이다.

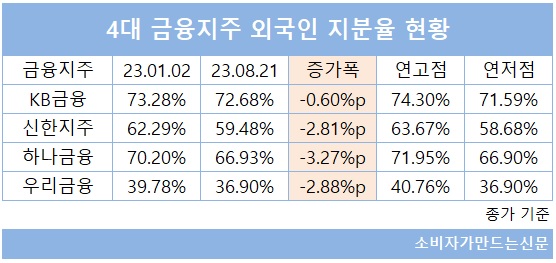

이는 외국인 지분율 변동에도 영향을 미치고 있다. 우리금융지주를 제외한 금융지주 3곳은 외국인 지분율이 60~70% 수준으로 외국인 투심이 주가에 상당한 영향을 미치는데 KB금융은 올 들어 외국인 지분율 하락폭이 가장 낮은 곳이다.

지난 21일 기준 KB금융 외국인 지분율은 72.68%로 연초 대비 0.60%포인트 하락했지만 여전히 4대 금융지주 중에서 가장 높다. 반면 같은 기간 신한금융은 2.81%포인트 하락했고 우리금융과 하나금융도 각각 2.88%포인트와 3.27%포인트 떨어졌다.

설용진 SK증권 연구원은 "KB금융은 균형 잡힌 사업 포트폴리오를 바탕으로 양호한 실적을 기록하고 있으며 높은 자본력을 바탕으로 예상을 상회하는 주주환원을 시행한 점을 긍정적으로 평가한다"면서 "향후 불확실성이 더욱 높아지더라도 충분히 현재 수준의 이익 체력은 지속될 것"이라고 전망했다.

[소비자가만드는신문=김건우 기자]