국내 은행의 주요 수익성 지표가 글로벌 금융위기 이전의 절반 수준에 그치고 있고 국내 주식시장에서도 은행주가 저평가를 받고 있는 상황이 장기화되고 있다는 점이 근거로 제시했다. 은행권에서는 규제 완화를 통한 비이자수익 확대를 해결책으로 제시했다.

다만 최근 금융당국이 은행권의 비은행업 진출을 제고할 수 있는 금산분리 완화안 발표가 잠정 연기된 것에 대해 은행권에서 규제완화를 위해 적극적으로 목소리를 낸 것이라는 시각도 존재한다.

박창옥 은행연합회 상무는 29일 열린 언론 설명회에서 "현재 은행권 비이자수익 비중이 15% 정도인데 대부분의 수수료를 무료로 적용하는 등 현실적으로 어려움이 있다"면서 "비이자수익을 늘리기 위해 비금융업 진출과 비이자수익 확대가 필요하다"고 밝혔다.

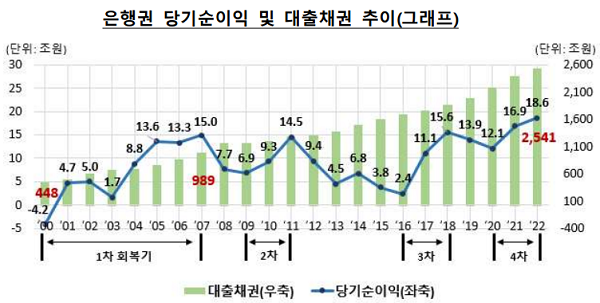

실제로 글로벌 금융위기 이전과 비교했을 때 은행권 대출자산은 2007년 989조 원에서 2022년 2541조 원으로 약 2.5배 증가했지만 은행 당기순이익은 같은 기간 15조 원에서 18조6000억 원으로 24% 증가하는데 그쳤다.

더욱이 올해 2분기 국내 은행 당기순이익은 7조1000억 원으로 전년 동기 정체된 모습을 보였다. 그 중에서도 일반은행 당기순이익이 같은 기간 4조1000억 원에서 3조6000억 원으로 줄었는데 대손충당금 적립 등 선제적인 건전성 강화 조치에 따른 결과로 풀이된다.

올해 2분기 이자이익은 14조7000억 원으로 전년 동기대비 유사한 수준이고 비이자이익은 같은 기간 3000억 원 감소한 1조8000억 원에 그쳤다. 은행들의 대손충당금은 산업은행의 한화오션(舊 대우조선해양) 충당금 환입을 제외하면 전분기 대비 9000억 원 증가한 2조6000억 원에 달한다.

순이익 외에도 주요 수익성 지표에서 국내 은행들은 글로벌 은행에 크게 미치지 못하고 있다. 작년 말 기준 국내 은행 평균 ROE(자기자본이익률)는 5.2% 가량으로 미국(10.2%)의 절반 수준, ROA(총자산이익율)는 0.4%로 선진국 대비 2~4배 가량 낮은 상황이다.

국내 은행들이 자금력이 중시되는 글로벌 금융시장에서 경쟁력을 강화하기 위해서는 자본시장에서의 자금조달 능력을 높이는 것이 매우 중요하다는 점에서 은행들이 안정적으로 수익성을 유지해야 시장에서 높은 가치를 인정 받고 성장을 위한 자본조달이 원활하게 이뤄질 수 있다는 주장이다.

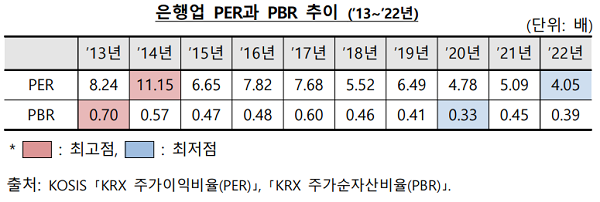

은행연합회 측은 "국내 은행지주는 현재 주식시장에서 고질적인 저평가주로 인식되어 왔으며 이로 인해 금융시장 여건에 따라 자본시장을 통한 자금을 대규모로 조달하는데 어려움이 발생할 우려가 있다"면서 "실제로 은행업의 PER(주가이익비율)과 PBR(주가순자산비율)은 증권시장 여러 섹터들 중에서 만년 최하위권을 기록하고 있다"고 우려를 나타냈다.

은행권에서는 수익성 제고를 위해 비이자수익 확대가 절실한 상황으로 이를 위한 규제 완화가 필요하다는 점을 강조하고 있다.

박 상무는 "비금융 진출의 경우 과거 은행들이 진출하고 싶어도 규제가 있었던 것은 사실"이라면서 "금융당국에서도 그 부분을 완화하려고 노력해주신 부분이 있어 (과거보다) 상황은 달라질 수 있겠다고 보고 있다"고 말했다.

[소비자가만드는신문=김건우 기자]