13일 GS칼텍스 반기보고서에 따르면 상반기 금융수익은 1조7924억 원으로 전년 동기(1조4256억 원) 대비 25.7% 증가했다.

상반기 정유업계는 유가와 정제마진 하락 속에서 실적 부진을 피하지 못했다. 금융수익이 오른 곳도 정유 4사 중 GS칼텍스뿐이다.

SK이노베이션의 정유 사업을 담당하는 SK에너지는 1조260억 원으로 전년 동기(2조92억 원) 대비 48.9% 감소했고 에쓰오일도 1244억 원으로 전년(1309억 원)보다 4.9% 줄었다. HD현대오일뱅크는 따로 공개되지 않았다.

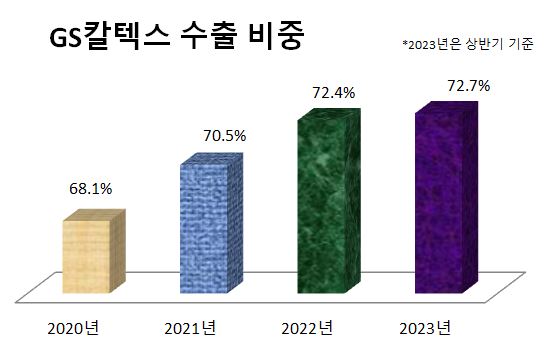

GS칼텍스는 수출 비중이 정유 4사 중 가장 높다. 올 상반기에는 전 사업군의 수출 비중이 72.7%였다. 수출비중은 2020년(68.1%)-2021년(70.5%)-2022년(72.4%) 매년 높아지고 있다. 올해 고환율 강세까지 겹쳐 혜택을 본 것으로 분석된다.

본업인 정유업은 현재 1일 80만 배럴의 석유정제시설을 갖추고 있다. 고도화 처리 능력도 27만5000배럴로 생산량의 60% 이상을 수출하고 있다.

최근에도 MFC(Mixed Feed Cracker) 프로젝트를 통해 석유화학사업을 확장하며 수출 경쟁력 증진에 힘쓰고 있다. 2018년부터 지난해까지 창사 이후 최대인 2조7000억 원을 투자한 MFC는 ‘석유화학의 쌀’로 불리는 에틸렌 등을 생산하는 시설이다. 생산 규모도 연간 에틸렌 75만 톤, 폴리에틸렌 50만 톤에 달한다.

한편 GS칼텍스는 상반기 매출이 22조6469억 원, 영업이익 2876억 원으로 전년 동기 대비 각각 17.3%, 91.1% 감소했다. 3분기에는 정제마진이 손익분기점의 3배까지 오르는 등 기름값도 오르고 있어 금융수익뿐 아니라 실적 개선에도 성공할 것으로 보인다.

[소비자가만드는신문=박인철 기자]