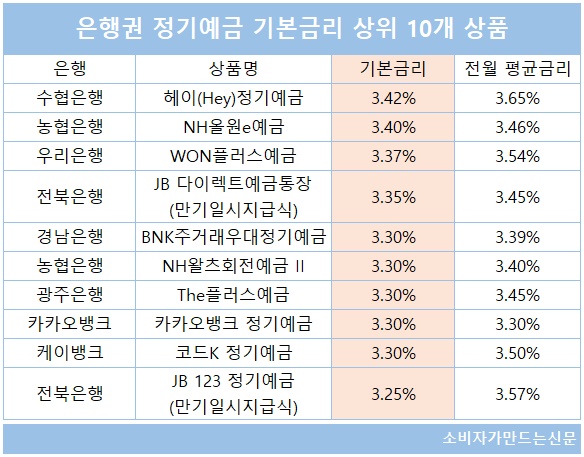

현재 1년 만기 정기예금 중 가장 높은 금리를 주는 수협은행 상품도 기본 금리가 3.42%에 불과해 기준 금리 3.5%에 미치지 못한다. 전체 정기예금 가운데 3.4%대 상품은 단 2개 뿐이고, 금리 순으로 상위 10개 상품 중에 심지어 3.2%대 상품도 포함돼 있다.

은행 정기예금의 준거금리인 1년물 은행채 금리가 지난 달부터 급격하게 하락하면서 정기예금 상품에도 고스란히 반영되었기 때문인데 향후 기준금리 하락시 금리가 추가로 내릴 가능성도 높은 상황이다.

19일 은행연합회 소비자포털에 따르면 현재 1년 만기 은행 정기예금 상품 중에서 기본금리 기준으로 금리가 가장 높은 상품은 온라인 전용상품인 수협은행 '헤이(Hey) 정기예금'으로 1년 만기 시 확정이율은 3.42%였다. 이 상품은 우대금리 조건이 따로 없다는 점에서 상대적으로 금리 경쟁력은 높았다.

그 다음으로는 역시 온라인 상품인 농협은행 'NH올원e예금'이 3.4%, 우리은행 'WON플러스예금'이 3.37%로 뒤를 이었다. 영업점(대면채널)에서 가입할 수 있는 정기예금 중에서는 농협은행 'NH왈츠회전예금II'과 광주은행 'The플러스예금'이 3.3%로 가장 높았다.

지난 달까지만 해도 일부 상품이 1년 만기 기본금리 3.5%를 넘겼지만, 이달 들어 기준금리 이상인 상품은 완전히 사라졌다.

정기예금 금리 인하는 지난 달부터 본격적으로 집중됐다. 현재 금리가 가장 높은 수협은행 헤이(Hey) 정기예금도 지난 달부터 3차례 금리를 총 0.23%포인트 내렸고 전북은행 'JB 123 정기예금(만기일시지급식)'은 지난 지난 달 평균 취급금리 대비 0.32%포인트나 금리가 내려갔다.

물론 우대금리를 포함한 금리 기준에서는 한은 기준금리보다 높거나 같은 상품이 8개가 남아있지만 예금 금리가 지속 하향 추세라는 점에서 이마저도 사라질 가능성이 높다.

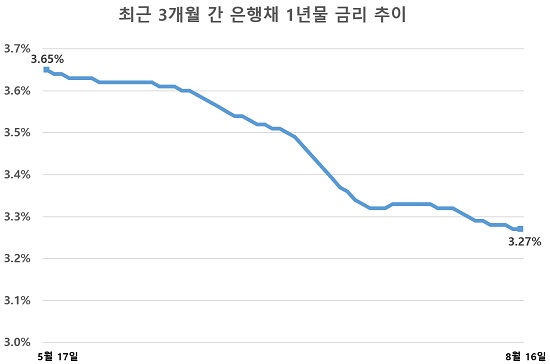

정기예금 금리가 하락하는 원인은 은행채 금리가 최근 급격하게 내려가는 것이 가장 크다. 하반기 기준금리 인하 기대감이 커지면서 채권시장으로 자금이 대거 몰린 탓인데 최근 3개월 간 은행채 1년 물 금리는 0.38%포인트나 하락했다. 같은 기간 은행 정기예금 금리 인하폭과 유사하다.

은행 정기예금 금리 인하가 지속되고 있지만 오히려 정기예금으로 돈이 몰리는 기현상도 벌어지고 있다. 5대 시중은행의 7월 말 기준 정기예금 잔액은 전월 대비 18조1879억 원(2%) 증가한 909조3403억 원으로 3개월 연속 증가 추세를 이어가는 중이다. 한은 기준금리 10월 인하설이 지속 제기되는 등 추가 금리 인하 가능성이 높아지자 현 수준의 금리에서라도 가입하고자 하는 '막차 수요'가 이어지고 있기 때문이다.

정기예금 금리가 지속 내리막길을 걷는 상황에서 대출금리는 오히려 상승하고 있다. 지난 14일 기준 5대 시중은행의 고정형 주택담보대출 금리는 연 3.093~5.97% 수준으로 한 달 전 대비 상단은 0.29%포인트, 하단은 0.183%포인트 상승했다. 지난 7월부터 국내 은행들의 주담대 금리인상 횟수는 20여차례에 달할 정도로 주담대 금리 인상 속도는 상당히 가파르다.

예금 금리와 마찬가지로 대출 금리 역시 5년 만기 은행채 금리가 지속 하락하고 있지만 금융당국발 가계부채 총량제 압박으로 대출수요를 인위적으로 누르기 위해 가산금리를 올리고 우대금리를 낮추면서 실제 대출금리는 우상향하는 추세다. 이 때문에 오는 20일에 발표되는 7월 기준 은행 예대금리차 공시부터는 각 은행들의 예대금리차가 더 커질 가능성이 높은 상황이다.

은행권에서는 현재 주담대 금리 인상이 금융당국발 가계대출 억제를 위한 인위적 조치라는 점에서 예대금리차 확대에 대해 우려의 시각을 보이고 있다. 기준금리 인하 기대감으로 인한 주택수요 확대, 이로 인한 주택가격 상승으로 인한 대출수요 확대를 가산금리를 올리는 것으로는 미시적 대책에 불과하다는 지적이다.

한 대형 시중은행 관계자는 "주담대 가산금리를 올리는 것은 가계대출 수요 증가를 억제하라는 금융당국 정책에 부응하는 것으로 은행 입장에서도 단기간에 이렇게 주담대 금리를 자주 올리는 것은 극히 이례적"이라면서 "결과적으로 은행 이자장사 논란이 재현될 가능성이 높아 상당히 부담스러운 상황"이라고 밝혔다.

[소비자가만드는신문=김건우 기자]