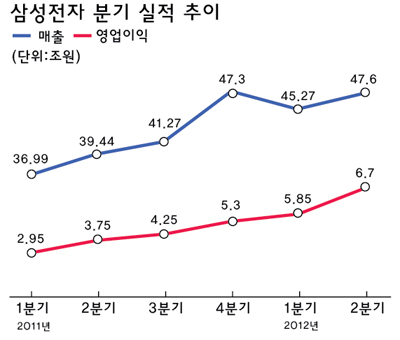

글로벌 경제위기에도 불구하고 2분기에 사상 최대 실적을 기록한 삼성전자가 3분기에도 고공비행을 이어갈 전망이다.

시장에서는 스마트폰과 반도체가 하반기 실적을 주도할 것으로 내다보고 있다.

삼성전자는 지난 27일 실적발표 후 가진 컨퍼런스콜에서 올 하반기 휴대폰과 시스템LSI, 스마트TV 등이 호조를 보일 것으로 내다봤다.

삼성전자는 2분기 4조2천억원의 수익을 내며 회사 전체 영업이익의 62%를 차지한 휴대폰 사업에 대해 시장이 성숙기에 진입하는데다, 신흥시장이 성장세에 있어 하반기 수요가 더 늘어날 것으로 점쳤다.

이에 따라 갤럭시S3의 판매 확대에 집중하는 한편 신흥시장을 겨냥한 다양한 스마트폰을 선보일 계획이다. 또 LTE 시장에서도 신모델 도입을 확대하기로 했다.

삼성전자는 2분기에 약 4천800만~5천만대의 스마트폰을 판매한 것으로 추산된다. 애플의 예측 판매량 2천600만대를 훨씬 앞지르는 수치다.

업계에서는 삼성전자가 3분기에 또 다시 최대 판매량을 경신할 것으로 보고 있다.

다만 '갤럭시 탭' 제품군을 비롯한 태블릿 PC는 애플의 ‘아이패드’ 신모델을 비롯한 경쟁사의 신제품 출시 확대로 경쟁이 심화될 전망이다.

시스템LSI 사업도 모바일AP와 CIS 등을 중심으로 성장세가 예상된다. 삼성전자는 32나노 생산으로 모바일 신제품 공급 확대와 공정 경쟁력 확보로 우위를 이어 간다는 계획이다.

TV도 중국의 보조금 정책 시행에 힘입어 수요가 늘어날 것으로 기대된다. 삼성전자는 신흥시장을 중심으로 수익성을 확보할 방침이다.

시장에서 긍정적인 평가가 쏟아지는 것과 달리, 삼성전자는 D램과 낸드플래시, PC, 프린터 등에서는 고전이 예상된다며 신중한 자세를 보였다.

D램 성수기에 들어섰음에도 불구하고 PC용 제품의 수요 저하로 약세를 지속하리라는 판단이다.

모바일용 제품의 경우 공급량 증가로 SK하이닉스 등과의 경쟁이 더욱 심화될 것으로 예측했다.

낸드플래시 역시 수급은 다소 개선되더라도 경쟁이 더 격화될 것으로 내다봤다. 올해 2분기 삼성전자의 낸드플래시 가격은 10%후반 정도 떨어진 것으로 알려졌다. 하반기에도 가격하락이 우려되는 상황이다.

PC와 프린터 등 IT사업 역시 실물 경기 침체의 영향으로 수요 증가는 제한적일 것으로 전망했다. 생활가전 역시 선진국의 저성장 기조가 이어지면서 전체 시장 규모 역시 소폭 성장에 그칠 것으로 전망했다.

삼성전자는 “3분기는 경기 불황의 지속과 함께 업체간 경쟁이 더욱 심화될 것으로 보인다”며, “고부가가치·차별화 전략을 강화해 지속적인 경영실적 개선을 추진하겠다”고 설명했다.

한편 증권업계에서는 삼성전자가 3분기에도 실적개선을 이어갈 것으로 내다 보고 있다.

박영주 우리투자증권 연구원은 "영업이익 6조7천억원은 기대치를 소폭 상회하는 수준"이라며 "3분기에도 스마트폰과 반도체를 주축으로 실적 개선 흐름을 이어갈 것"이라고 말했다.

또한 반도체 실적 개선에 스마트폰 수요가 큰 영향을 미칠 것이라고 전망했다.

노근창 HMC투자증권 연구원은 "3분기 갤럭시S3 판매가 1900만대에 이를 것으로 추산한다"며, "스마트폰 판매 호조로 내부 반도체 수요가 증가한다면 3분기에는 2분기 대비 영업이익이 20%가량 증가한 8조원 달성이 가능할 것"이라고 예측했다.

[마이경제 뉴스팀/소비자가 만드는 신문=이근 기자]