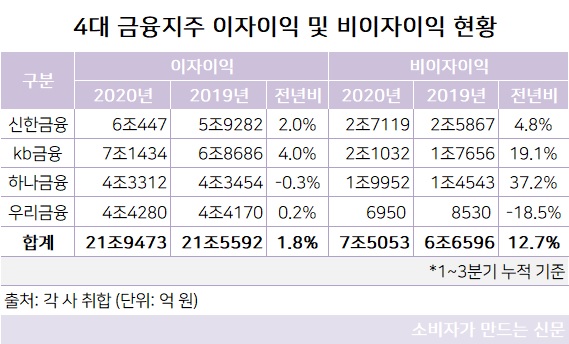

은행 중심의 이자이익은 제자리걸음을 하고 카드, 보험, 증권 계열사를 중심으로 한 비이자이익이 크게 증가하면서 비은행 계열사를 고루 거느린 신한금융과 KB금융, 하나금융이 3분기까지 실적 상승세를 이어 갔다.

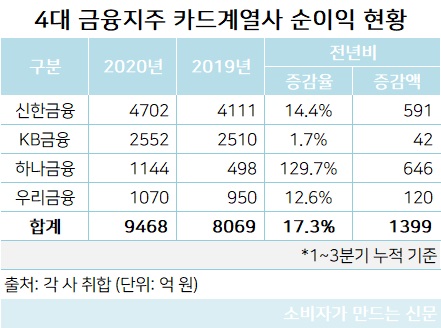

신한금융(회장 조용병)은 보험과 카드 계열사의 순이익이 크게 증가하면서 전체 실적을 견인했고, KB금융(회장 윤종규)은 보험은 다소 부진했으나 증권에서 순이익이 크게 늘었다. 하나금융(회장 김정태)은 증권과 카드에서 호실적을 기록했다.

반면, 비은행 계열사를 갖추지 못한 우리금융(회장 손태승)은 순이익이 지난해 같은 기간에 비해 크게 감소한 상태다.

금융지주사별로 살펴보면, 우리금융의 순이익이 30% 넘게 감소한 것이 총액을 깎아먹었을 뿐, 나머지 회사들은 코로나19 사태에도 불구하고 순이익이 지난해 같은 기간보다 증가했다. 신한금융은 1.9% 늘었고, KB금융과 하나금융은 3%대 증가율을 보이며 선방했다.

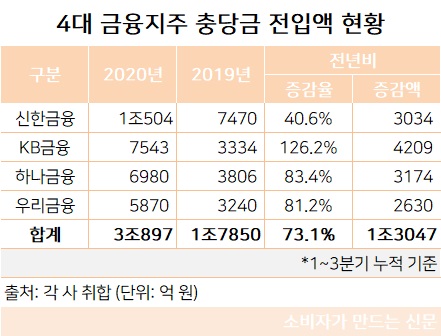

금융지주들은 올해 코로나19사태와 관련해 선제적 충당금 적립했는데 이를 감안하면 올해 실적은 예년 수준을 크게 웃돌거나 최소한 비슷한 수준을 유지하고 있다. 당초 예상을 웃도는 실적을 달성했다는 평가도 따른다.

신한금융의 누적 비이자이익은 수수료이익과 유가증권, 외환파생이익 증가에 힘입어 전년 대비 4.8% 증가한 2조7119억 원을 기록했다. 3분기 누계 유가증권 및 외환파생이익은 전년대비 19.8% 증가한 1조70억 원을 기록하며 지난해 연간 수준(9290억 원)을 초과했다.

수수료이익은 다수의 영역에서 증가세를 유지하며 전년대비 8.4% 증가한 1조7550억 원을 달성했다. 신용카드 수수료이익은 코로나 상황에 따른 소비활동 위축 우려에도 불구하고 2.8% 증가한 2590억 원을 기록했다.

신한금융 관계자는 “다변화된 포트폴리오를 기반으로 수익창출 능력을 한층 업그레이드하며 지주사 설립 이래 최초로 분기 경상 수익 1조원을 돌파하는 등 3분기 누적 기준 금융권 역대 최고 실적을 시현했다”고 설명했다.

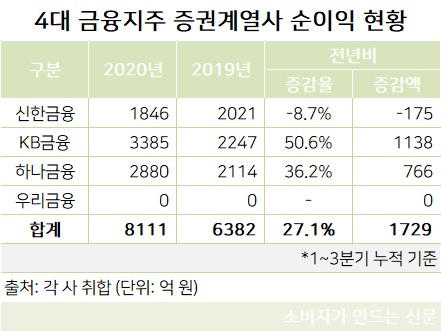

KB금융역시 비은행 부문의 실적을 토대로 분기 순이익 1조원을 넘겼다. 푸르덴셜생명 인수에 따른 염가매수차익(1450억 원) 등 일회성 요인에 더해 KB증권의 약진이 돋보였다. KB증권의 3분기 당기순이익은 전분기 대비 39.6% 증가했으며 3분기 누적 당기순이익도 전년 동기 대비 50.6% 늘었다.

순수수료이익은 증권 수수료 실적이 크게 확대되며 2조1705억 원을 기록, 전년 대비 26.4% 증가했다. 순수수료이익은 증권의 고객수탁고 증대에 따른 수수료이익(4280억 원)과 IB 실적(2150억 원)의 개선, 카드 가맹점수수료(2530억 원) 증가 등으로 비은행 계열사의 실적 비중이 지난해 50.9%에서 올해 63%로 12.1%포인트 확대됐다.

KB금융 관계자는 “지난 8월말 푸르덴셜생명의 그룹 계열사 편입으로 보험업에서도 의미있는 시장지위를 확보하고 금융권에서 가장 완성도가 높은 비즈니스 포트폴리오를 갖추게 됐다”며 “이 결과 그룹의 지속가능한 수익성과 성장성을 한층 제고할 수 있게 됐다”고 평가했다.

하나금융의 3분기 비이자이익은 7385억 원으로 지난해 4228억 원 대비 74.7% 증가했다. 3분기까지의 누적 이익 역시 전년 대비 37.2% 늘어난 1조9952억 원을 기록했다.

비이자이익 가운데 수수료이익은 비은행 자회사 기여도 증가로 IB 수수료와 자산관리 수수료를 포함한 전반적인 이익이 증대하며 전년 대비 6.1% 늘어난 1조6884억 원을 기록했다.

◆ 증권, 보험, 카드 등 비은행 계열사 효자 노릇...혜택 못 본 우리금융만 실적 '뒷걸음질'

이들 금융지주의 비이자이익 호실적을 이끈 주역은 비은행 계열사다. 당초 금융권은 코로나19 여파와 지난해부터 이어진 저금리 기조에 부진이 예상됐다. 하지만 증권, 보험, 카드 등 비은행 계열사 실적을 바탕으로 한 비이자이익이 크게 늘며 우려를 씻어냈다.

반면 우리금융의 경우 연간 누적 비이자이익이 4대 금융 중 유일하게 18.5% 줄어든 6950억 원을 기록했다. 증권과 보혐 계열사를 보유하고 있지 않기 때문에 주식거래대금 급증에 따른 수수료 이익 등의 증가 혜택을 보지 못한 것이 타 금융지주와 차이로 작용했다.

반면 신한금융의 신한금융투자는 판매관리비와 수수료비용, 대손상각비 등 영업비용이 전년 대비 39.4% 늘어난 6474억 원을 기록하면서 순익이 175억 원(8.7%) 감소했다.

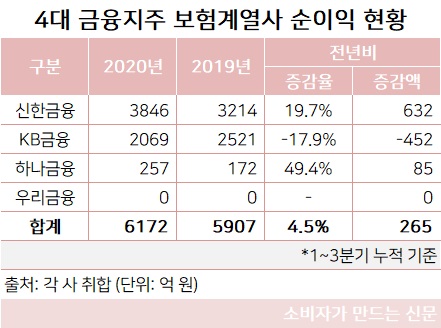

이에 반해 KB금융은 KB손해보험의 순익이 크게 감소하며 452억 원(17.9%) 줄어든 2069억 원의 당기순익을 기록했다.

하나금융 관계자는 “주요 비은행 관계사의 경쟁력 제고 및 시너지 창출 노력을 통해 그룹의 견조한 성장세에 기여했다”고 설명했다.

[소비자가만드는신문=박관훈 기자]