2일 저축은행중앙회에 따르면 올해 9월 말 기준 저축은행의 퇴직연금 예·적금 잔액은 10조 원을 넘어섰다. 2018년 말 1조2000억 원에서 올해 8월 말 기준 9조9000억 원으로 급증했으며 9월에는 10조2200억 원을 달성하면서 증가율도 가파르다.

금융위원회는 지난 2018년 10월 퇴직연금감독규정을 개정하면서 저축은행 예·적금의 퇴직연금 운용 상품 편입을 허용했다. 평균 1%대에 그치는 퇴직연금 수익률을 높이기 위해 저축은행에도 퇴직연금 상품을 허용한 것이다.

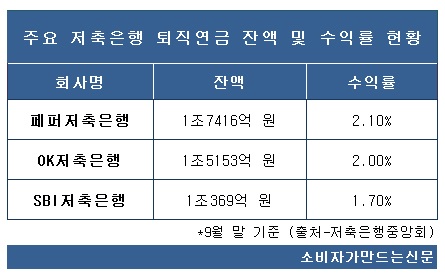

업체별로는 페퍼저축은행과 OK저축은행, SBI저축은행이 선두를 달리고 있다. 수익률 또한 잔액과 비례해 높았다.

퇴직연금 잔액이 가장 높은 곳은 업계 최초로 퇴직연금을 출시한 페퍼저축은행으로 취급 규모는 1조7416억 원에 달했다.

뒤이어 OK저축은행과 SBI저축은행이 각각 1조5153억 원, 1조369억 원으로 높았다.

저축은행 퇴직연금 상품의 흥행 요인은 시중은행보다 높은 수익률이다. 시중은행의 퇴직연금 수익률이 1%대인 것과 달리 저축은행은 1% 후반에서 2% 초반으로 상대적으로 높다.

수신액 1위인 페퍼저축은행의 현재 DC형·IRP 기준 정기 예금 금리는 2.1%다. 다음으로 수신 잔액이 많은 OK저축은행과 SBI저축은행의 금리도 각각 2.0%, 1.7%로 역시 1% 이상이다.

저축은행별 1인 5000만 원까지 원금과 이자를 보호할 수 있는 ‘예금자보호법’이 적용 되는 점도 장점으로 작용했다. 1억 원을 5000만 원씩 두 개의 저축은행 상품에 나눠 입금해도 보호가 가능하다.

저축은행 입장에서도 퇴직연금은 ‘효자 상품’으로 통한다.

퇴직연금 상품의 경우 개발만 저축은행이 담당하고 가입은 타 은행과 증권사 채널을 통해 이뤄지는 등 인력·비용 절감이 가능하기 때문이다. 또 DB형(확정급여)의 경우 기업 고객 확보까지 가능해져 일석이조 효과를 누린다.

다만 일각에서는 저축은행의 재정 부담이 커질 수도 있다는 시선도 있다. 저축은행 퇴직연금 상품 경우 고정금리로 출시되기에 저금리 기조가 장기화 돼 시장금리가 하락하게 되면 계속해서 높은 비용을 부담할 수 있기 때문이다.

이에 대해 저축은행 관계자는 “일반 예·적금 상품은 만기가 도래하면 고객이 더 높은 금리로 이동하는 경우가 많지만 퇴직연금 상품은 가입이 유지되는 장점이 있다"며 "하지만 시장금리가 지속적으로 떨어진다면 향후 재정 부담 우려도 있어 각 사 별로 면밀한 관리가 필수”라고 설명했다.

[소비자가만드는신문=이예린 기자]