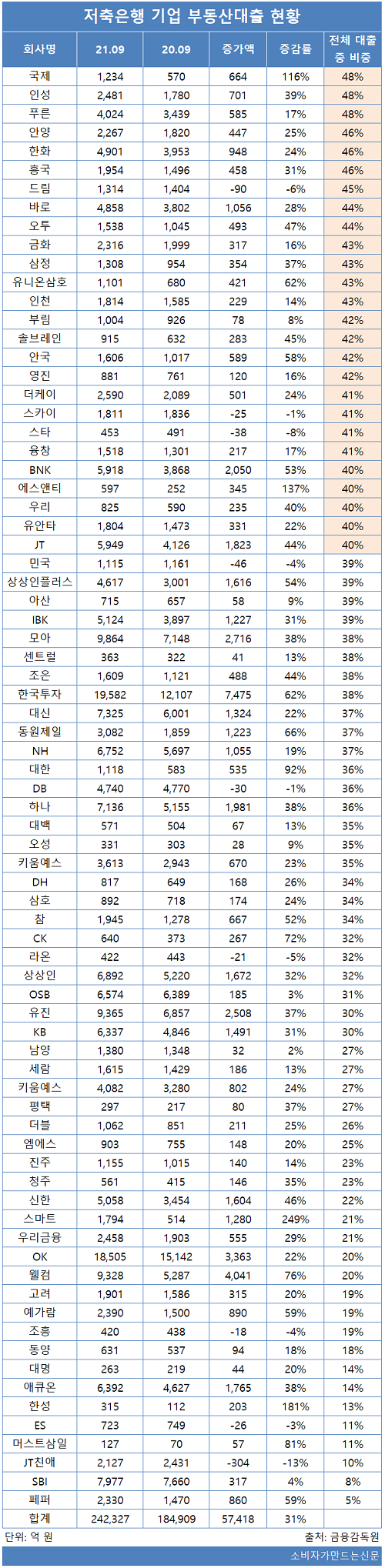

19일 금융감독원에 따르면 지난해 3분기 기준 저축은행 79곳의 부동산업·건설업 대출 잔액은 24조2327억 원으로 전년동기 18조4909억 원 대비 31%(5조7418억 원) 증가했다.

저축은행별로 살펴보면 자산규모가 높은 저축은행의 부동산 대출 규모가 컸다.

한국투자저축은행이 1조9582억 원으로 전년 동기 1조2107억 원 대비 7475억 원(62%) 증가하며 대출 잔액이 가장 많았고, OK저축은행이 1조8505억 원으로 전년 동기 1조5142억 원 대비 3363억 원(22%) 증가하며 뒤를 이었다.

모아저축은행과 유진저축은행, 웰컴저축은행도 전년대비 부동산대출 잔액이 증가하며 1조 원에 육박했다.

모아저축은행의 3분기 부동산대출 잔액은 9864억 원으로 전년 7148억 원 대비 2716억 원(38%) 증가했고 유진저축은행은 9365억 원으로 전년 6857억 원 대비 2508억 원(37%) 증가했다. 웰컴저축은행은 9328억 원으로 전년 5287억 원 대비 4041억 원(76%) 뛰었다.

웰컴저축은행 관계자는 "국내 건축 시장이 전반적으로 최근 호황인점, 부동산 시장 확대에 따른 금융중개 확대로 자연스럽게 관련 대출 잔액이 늘어났다"고 설명했다.

현재 전체 대출 잔액 중 부동산 대출 비율이 40%가 넘는 저축은행 총 26곳에 달한다. 특히 국제저축은행과 인성저축은행, 푸른상호저축은행 등은 부동산 대출잔액이 상위 저축은행의 절반도 못미쳤지만 전체 대출 잔액 중 비중은 48%로 당국 규제 수준인 50%에 육박하는 상황이다.

부동산 대출의 경우 부동산시장이 안정세일 때는 건전성 관리에 문제가 없지만 부동산시장이 침체되면 부실 위험이 커지게 돼 부실 우려가 존재한다.

저축은행 관계자는 "저축은행 업권의 자산규모 증대에 따라 부동산대출 취급이 많아진 것"이라며 "중소형 저축은행일 경우 부실 위험이 존재할 수 있다"고 말했다.

[소비자가만드는신문=이예린 기자]