SK텔레콤(대표 유영상)과 KT(대표 구현모)가 올 3분기에도 무선 매출의 꾸준한 증가세를 바탕으로 좋은 실적을 기록할 것으로 보인다.

LG유플러스(대표 황현식)는 다소 아쉬운 결과가 예상되지만 상반기 B2B 연구개발(R&D) 비용이 크게 증가한 만큼 관련 사업 실적이 곧 가시화될 것으로 전망된다.

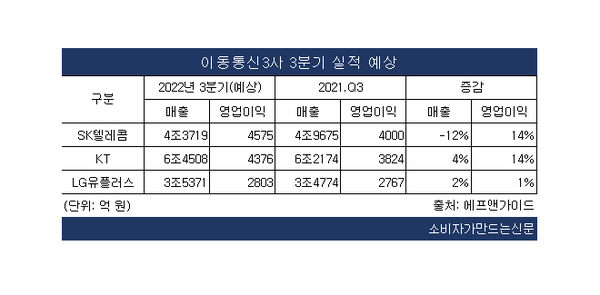

에프앤가이드에 따르면 SK텔레콤은 3분기 매출 4조3719억 원으로 전년 4조9675억원보다 12% 감소할 것으로 예상되고 있지만 이는 인적분할의 여파다. 영업이익은 4575억 원으로 전년 4000억 원과 비교해 14%나 증가할 것으로 전망된다.

KT는 3분기 매출 6조4508억 원으로 전년 6조2174억 원과 비교해 4% 오를 전망이다. 영업이익 역시 4376억 원으로 전년 동기 3824억 원보다 14% 증가할 것으로 예상된다.

LG유플러스는 3분기 매출 3조5371억 원으로 전년 3조4774억원보다 2%, 영업이익은 2803억 원으로 전년 2767억 원보다 1% 증가할 전망이다.

통신3사의 이같은 안정적 실적 성장은 역시 5G 가입자의 꾸준한 증가세와 탈통신 디지털 사업의 호조 덕분이다.

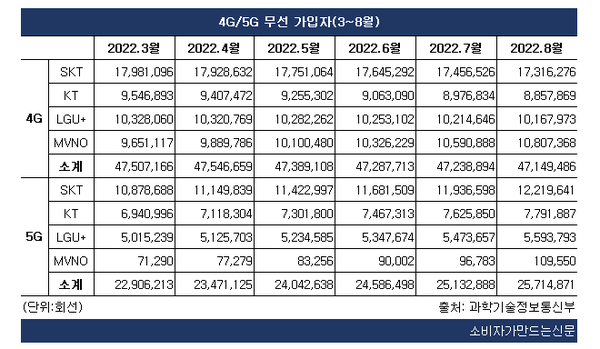

과학기술정보통신부가 5일 발표한 8월 무선통신서비스 가입현황에 따르면 3사의 5G 가입자는 SK텔레콤이 1222만 명, KT가 779만 명, LG유플러스가 560만 명이다. 조금씩 줄어들고 있는 4G 이용자를 꾸준히 흡수하고 있고 이익 개선도 지속되고 있다.

탈통신사업의 경우 SK텔레콤은 전 사업부가 고른 성장을 보일 것으로 전망된다. 특히 증권가는 SK텔레콤의 구독 서비스 ‘T우주’의 빠른 성장을 주목하고 있다.

메리츠 증권 정지수 애널리스트는 “T우주가 2025년 가입자 3600만명, GMV 8조 원이라는 목표에 부합하는 성과를 내고 있다”고 평가했다.

KT는 IPTV 가입자 증가와 함께‘이상한 변호사 우영우’ 흥행에 따른 콘텐츠 사업의 호조와 함께 BC카드 매입액 증가, 호텔 성수기 등으로 좋은 실적을 낼 전망이다.

이베스트투자증권 이승웅 애널리스트는 “유무선 통신이 안정적으로 성장하고 있고 미디어/콘텐츠 사업이 고도화 단계에 접어들었다”고 밝혔다.

LG유플러스의 경우 실적은 아쉽지만 최근 ‘유플러스 3.0’ 시대를 선언하고 추가적인 성장동력을 찾고 있는 만큼 긍정적인 분위기다. 스마트홈을 중심으로 스마트팩토리, AI, 데이터 등을 중심으로 공격적 R&D를 펼치고 있다. 특히 상반기 LG유플러스는 632억 원을 R&D에 투자했다. 이는 전년 동기 대비 68% 증가한 수준이다.

메리츠 증권 정지수 애널리스트는 “올 3분기 LG유플러스의 매출 성장은 부진할 것으로 예상되나 전반적인 비용 하향 안정화로 전 분기 대비 이익 개선은 가능할 것”이라며 “비통신 사업 투자 계획을 통한 플랫폼 기업으로의 전환은 긍정적 변화”라고 평가했다.

[소비자가만드는신문=최형주 기자]