다만 기준금리 상승이 되레 소비자 이자부담 증가로 이어져 연체율 상승 등 부실 우려에 대한 가능성도 높아지고 있다. 정치권과 금융당국을 중심으로 '은행 이자장사' 논란도 거세지고 있어 수익성에 부정적인 영향을 끼칠 수 있다는 분석도 제기된다.

◆ 4대 금융지주 3분기 예상 순이익 4.6조... 신한금융 2분기 연속 1위 예상

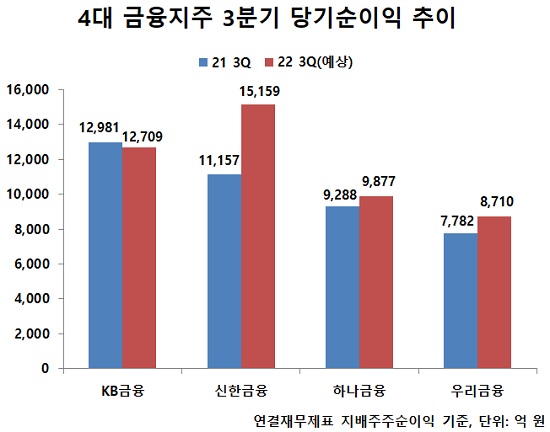

19일 금융정보업체 에프엔가이드에 따르면 올해 3분기 4대 금융지주 예상 당기순이익은 전년 동기대비 12.7% 증가한 4조6455억 원 이었다.

신한금융지주가 전년 대비 35.9% 증가한 1조5159억 원으로 KB금융지주를 제치고 2분기 연속 금융지주 실적 1위를 달성할 것으로 예상된다. 자회사 신한투자증권 사옥 매각 이익 4400억 원을 비롯해 일회성 이익이 대거 반영될 예정이기 때문이다.

KB금융지주는 같은 기간 순이익이 272억 원 감소한 1조2709억 원을 기록할 것으로 예상된다. 전 분기 순이익 1조3035억 원에 비해서도 소폭 줄었지만 여전히 견조한 실적을 이어갈 것으로 보인다.

하나금융지주는 올해 3분기 예상 순이익이 전년 대비 6.3% 증가한 9877억 원으로 금융지주 3위 자리를 지킬 것으로 예측됐다.

특히 하나금융지주는 전 분기 자회사 하나증권의 베트남 증권사 투자손실과 IPO종목 의무보유 평가손실이 반영되면서 1000억 원 이상 일회성 손실이 발생했지만 3분기 회복에 성공하면서 1조 원에 가까운 분기 순이익이 예상된다.

지난 2분기 '깜짝 실적'으로 금융지주 3위에 올랐던 우리금융지주는 3분기에는 전 분기 대비 소폭 감소한 8710억 원을 기록할 것으로 보인다.

지방금융지주 역시 비슷한 흐름을 보일 것으로 예상된다. 지방금융지주 3사의 3분기 예상 순이익은 5698억 원으로 전년 대비 217억 원 증가할 것으로 예측됐다.

◆ 역대급 실적 내년에도 이어질까... 예대금리차 압박에 글쎄?

다만 은행권에서는 이러한 호실적 릴레이가 내년부터는 녹록치 않을 것으로 예상하고 있다. 지난해부터 이어진 은행권의 역대급 실적은 대출수요 증가와 금리인상 기조가 맞아 떨어진 결과이지만 이러한 행보에 제동을 걸 요소들이 드러나고 있기 때문이다.

지난 8월 은행권 예대금리차 공시가 도입되면서 은행들의 대출금리 인상 기조에 제동이 걸렸다. 일부 은행들은 지난 달부터 전세자금대출이나 주택담보대출 등 실수요 대출을 중심으로 대출금리를 일부 인하하고 수신금리를 빠르게 올리면서 과도한 예대금리차 확대에 신경을 쓰고 있다.

게다가 기준금리 인상속도가 빠르고 폭도 높다는 점이 오히려 은행 순이자마진(NIM)이 나빠질 가능성도 우려스러운 대목이다. 기준금리 인상으로 수신금리 인상 뿐만 아니라 대출증가세 둔화로 이어져 은행 수익성과 건전성에 부정적인 영향을 미칠 수 있기 때문이다.

최정욱 하나증권 연구원은 "국내 은행들은 차주들의 이자부담 급증에 따른 예대금리차 인하 압박이 커질 수밖에 없어 금리 상승에 따른 NIM 수혜를 온전히 받기 어려울 수 있다"면서 "이제부터는 금리 급등시 이에 따른 수혜보다는 금융시장 불안정에 따른 우려가 더 커질 것으로 예상한다"고 분석했다.

비은행 계열사의 지속되는 실적 부진도 금융지주사들의 걱정거리 중 하나다. 증권사의 경우 주식시장 침체로 인한 브로커리지 이익 감소와 더불어 금리상승에 따른 채권평가손실 확대, 부동산PF 손실 확대 우려 등으로 수익성 악화가 우려된다.

보험계열사 역시 손보사의 경우 여름철 수해 여파로 인한 자동차보험 손해율 상승이 우려되고 있고 생보사 역시 금리상승으로 인한 채권평가이익 하락 기조가 장기화 될 조짐이 크다.

김도하 한화투자증권 연구원은 "카드사는 신용카드와 개인카드 결제금액이 두 자릿수 증가율을 보이나 할부금융 및 리스의 호조는 기대하기 어려울 것으로 예상된다"면서 "증권사는 증시하락 및 채권금리 급등으로 인한 유가증권 손실로 영업이익이 감소하고 보험업권은 생보사의 경우 보증준비금 리스크가 있을 것으로 판단한다"고 예측했다.

[소비자가만드는신문=김건우 기자]