그러나 원자재 가격과 물류비용 상승등으로 매출 증가만큼 수익성이 따라오지 못하고 있는 점은 각사의 해결 과제로 지적된다.

국내 타이어 3사는 올 들어 매출 증가율이 두 자릿수 이상 급성장했다. 업계 1위 한국타이어는 6조1304억 원이다. 전년 동기 대비 16.7% 증가했다.

3사의 매출 증가는 높아진 수출 비중에 따른 것으로 분석된다. 3사 모두 내수 비중은 줄고 수출 비중이 커졌다. 한국타이어와 넥센타이어의 매출에서 수출 비중은 나란히 89.1%다. 한국타이어의 경우 전년 동기보다 0.8%포인트, 넥센타이어는 3.2%포인트 상승했다.

금호타이어도 지난해 3분기까지만 해도 수출 비중이 70.8%였는데 올해는 78.4%까지 높아졌다.

넥센타이어 관계자는 “타이어 가격 인상에 고환율 기조가 이어진 것이 수출 비중 증가에 큰 역할을 했다. 그동안 선복 부족이나 고선임 등으로 수출이 원활하지 못했는데 올해는 지속적으로 이루어지고 있기도 하다”고 말했다.

금호타이어 관계자는 “해외 선복 상황이 예년보다 좋아졌다. 타사 대비 수출 비중이 낮다 보니 수출 판매 채널 다변화 등의 필요성도 느껴 거래도 활발히 진행했다”고 말했다.

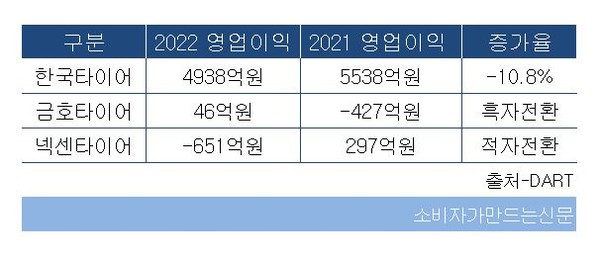

다만 매출 규모만큼 수익성은 아직 개선되지 못하고 있다. 3분기까지 영업이익이 늘어난 업체는 금호타이어뿐이다. 작년 427억원 적자에서 46억원 흑자로 극적 반전을 이뤘다. 반면 한국타이어는 10.8% 감소했고 넥센타이어는 적자전환했다.

고환율 기조로 수출 비중이 높아졌지만 타이어 수출에 필수적인 해상 운임료, 원재료값 상승이 발목을 잡았다.

실제 매출 원재료비 등이 포함된 매출원가는 3사 모두 전년대비 두 자릿수의 증가율을 보였다.

그나마 SCFI가 6월 둘째 주부터 21주 연속 하락세를 보이고 있어 4분기 전망을 밝게 한다. 4분기로 한정하면 1000대이며 지난주에는 1443.29까지 하락하는 등 물류 안정화에 접어들었다.

완성차 판매도 회복세를 보이고 있다. 4분기가 시작되는 지난 10월 현대자동차, 기아, 쌍용자동차, 르노코리아, 한국지엠 국산 완성차 5사의 판매량은 총 64만5239대다. 전년 동월 대비 16.7% 늘었고 5사 모두 증가세를 보였다. 특히 수출은 9월부터 5사 모두 전년보다 ‘플러스’로 전환된 상태다.

한국타이어 관계자는 “10월부터 승용차에 한정됐던 전기차 전용 타이어 브랜드 ‘아이온’의 포트폴리오를 트럭. 버스까지 확대했고 18인치 이상 고인치 승용차용 타이어 판매 비중 증대를 목표로 하고 있다”고 말했다.

금호타이어 관계자는 “올해 원재료비나 고선임 등의 문제로 매출 대비 영업이익에서 많이 타격을 입긴 했다. 조금씩 개선이 되는 상황이고 비용 절감, 고인치 판매를 많이 확대하고 있어 계속 나아질 것으로 본다”고 말했다.

[소비자가만드는신문=박인철 기자]