요구불예금이란 보통예금, 당좌예금, 시장금리부 수시입출금식예금(MMDA), 종합자산관리계좌(CMA) 등 입·출금이 자유로운 예금을 뜻하는데 은행의 요구불예금 감소는 조달 비용 부담으로 이어져 순이자마진에 악영향을 미친다.

같은 기간에 인터넷전문 은행의 요구불예금은 증가세를 보여, 지방은행이 인터넷 전문은행과의 경쟁에서 밀리고 있는 것 아니냐는 분석도 제기된다.

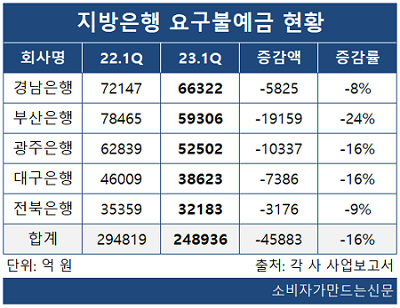

30일 각 사 사업보고서에 따르면 경남은행(행장 예경탁), 부산은행(행장 방성빈), 광주은행(행장 고병일), 대구은행(행장 황병우), 전북은행(행장 백종일) 등 지방은행의 1분기 전체 요구불예금 잔액은 24조8936억 원으로 전년 동기대비 4조5883억 원, 비율로는 16%나 감소했다.

부산은행이 5조9306억 원으로 전년 동기 대비 24% 줄어 가장 큰 감소폭을 보였다.

한 지방은행 관계자는 "고금리 상품 및 투자자산(주식, 채권)으로의 이탈, 대출금상환 등으로 요구불예금이 줄어들었다"라고 말했다.

경남은행은 6조6322억 원으로 5825억 원(8%) 감소했다.

주 고객층이 중·저신용자로 비슷한 인터넷은행과 비교했을 때 지방은행의 요구불예금 감소 추세는 매우 가파르다. 같은 기간 카카오뱅크의 요구불예금은 22조9000억 원으로 전년 대비 3조1000억 원(15%)늘어났다.

요구불예금이 전체 원화예수금 중 높은 비율을 차지하는 것도 리스크 관리에 취약하지만 예금이 줄어들수록 은행 입장에서는 조달 비용 부담으로 이어져 순이자마진에 영향을 미칠수 있다.

지방은행 관계자는 "요구불예금은 이자가 거의 없는 핵심예금으로, 고금리 시대이기 때문에 이자 많이 주는 상품으로 이탈이 잦다"고 설명했다.

또 다른 관계자는 "인터넷전문은행이 점차 안정적인 은행으로서 자리잡음에 따라 예적금 수요가 인터넷전문은행으로 향한 것으로 추정된다"고 설명했다.

[소비자가만드는신문=이예린 기자]