다음 달부터 은행 유동성커버리지비율(LCR) 규제 완화로 고유동성 자산을 늘려야하는 은행들이 자금을 유치하기 위해 수신금리를 올리면서 '미끼 금리'로 소비자를 현혹시키고 있다는 지적이 제기되기 때문이다.

기본금리의 3~4배에 달하는 우대 금리를 포함시켜 수신금리를 크게 올린 것처럼 보이지만, 실제로는 충족해야 할 조건이 많기 때문에 소비자들로선 예금 가입 전에 조건을 자세히 살펴야 할 필요가 있다.

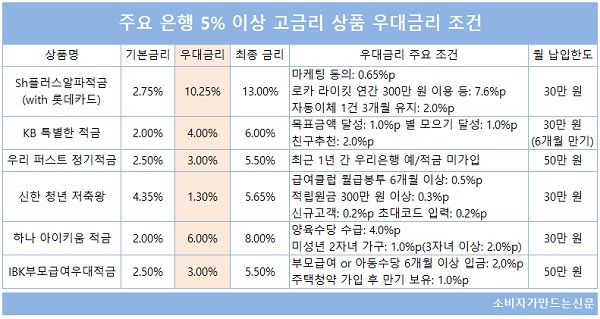

Sh수협은행은 롯데카드와 제휴를 맺고 지난 7일 연 최대 13% 금리를 제공하는 'Sh플러스알파적금(with롯데카드)'를 선착순 1만 명 특판 상품으로 선보였다. 기본 금리 연 2.75%에 우대 금리가 최대 연 10.25%에 달한다.

우대 금리 조건은 ▲수협은행 마케팅 동의 등 최대 0.65%p ▲로카 라이킷 신용카드 보유·연간 300만 원 이용·최근 6개월 간 무실적 연 7.6%p ▲로카 라이킷 카드로 자동이체 1건 3개월 이상 유지 연 2.0%p 등이다.

이 상품의 월 최대 납입한도는 30만 원으로 1년 만기 납입원금은 360만 원, 연 13% 금리를 모두 받는다는 조건으로 세후 이자는 21만4461원이다.

수협은행 관계자는 "스페셜 리워드의 경우 별도 이벤트를 신청하고 조건을 충족하는 고객에게 제공되는 것으로 이자 역시 롯데카드에서 지급한다"면서 "우대 금리 조건을 세부적으로 명시했다"고 설명했다.

이 상품 외에도 최근 출시된 주요 시중은행 적금 상품 중에서는 기본금리보다 우대금리가 높은 상품을 쉽게 발견할 수 있다.

KB국민은행의 6개월 단기 상품인 'KB 특별한 적금'도 기본 금리는 연 2%이지만 우대 금리는 2배 높은 연 4%에 달했는데 우대 금리 조건을 달성하려면 ▲목표금액 달성 ▲별 모으기 달성 ▲친구추천 등의 미션을 수행해야 한다.

우리은행이 지난달 선보인 '우리 퍼스트 정기적금'도 기본 금리는 연 2.5%이지만 우대 금리 연 3%는 최근 1년 간 우리은행 예/적금 상품에 가입하지 않은 신규 고객만 받을 수 있다.

신한은행이 선보인 '신한 청년 저축왕'은 기본 금리가 연 4.35%에 우대 금리가 연 1.30%로 연 5.65% 금리가 적용된다. 우대 금리 조건도 까다롭지 않아 출시 41일 만에 10만 좌를 돌파했다.

금융당국은 고금리 특판 예·적금과 관련해 은행들의 사전안내가 미흡하다는 소비자 민원이 지속 제기되자 특판 광고시 금리구조 등에 대해 소비자들이 오인할 수 있는 소지가 있는지에 대해 현장점검을 벌이고 있다.

특히 금리 수준보다는 우대 금리를 제시할 때 소비자들에게 우대 금리 달성 조건을 기본 금리와 구분 지어서 오인 소지가 없도록 명확하게 제시하고 있는지, 금융회사에서 제시한 우대 금리 수준이 소비자들이 실제 달성할 수 있는 수준인지 여부가 중점 대상으로 알려지고 있다.

[소비자가만드는신문=김건우 기자]