타은행 대비 기본금리가 낮은 대신 우대금리를 높였는데 기본금리를 올리는 대신 우대금리를 낮추라는 금융당국의 방향성과도 다른 행보다.

두 은행은 타행 대비 기본금리는 낮지만 우대금리 요건을 낮춰 실질 적용 금리는 다른 은행들과 동일한 수준이라는 설명이다.

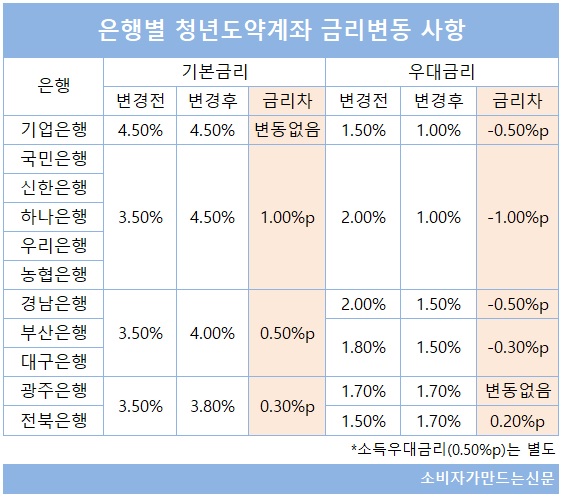

6대 은행들의 청년도약계좌 기본금리 4.5%, 은행별 우대금리 1.0%, 소득우대금리 0.5%로 구성되어있다. 지난 9일 최초 금리발표 당시보다 기본금리는 1% 포인트 오른 대신 우대금리가 1% 포인트 내려갔다.

당시 우대금리가 최대 2%에 달해 높다는 지적이 있었고 일부 지방은행은 최종 금리가 연 6%를 밑돈다는 지적이 일자 부랴부랴 재산정에 나섰고 시중은행들은 기본금리를 올리고 우대금리를 내려 당국이 목표로 한 6% 금리를 맞췄다.

지방은행들 역시 최종금리 6%에는 도달했지만 금리 구성이 시중은행과 달랐다. 부산은행과 대구은행, 경남은행 등 3곳은 기본금리 4.0%, 은행별 우대금리 1.5%로 구성했는데 이는 6대 은행에 비해 기본금리는 0.5%포인트 낮고 우대금리는 0.5%포인트 높다. 기본금리를 덜 올리고 우대금리를 덜 내리는 방식을 택했다.

반면 광주은행과 전북은행은 기본금리 3.8%, 우대금리 1.7%를 기록해 기본금리가 가장 낮았다. 6대 은행과 비교했을 때 기본금리는 0.7% 포인트 낮고 우대금리는 0.7% 포인트 높다. 지방은행 3곳과 비교해도 기본금리는 0.2%포인트 낮고 우대금리는 0.2%포인트 높다.

특히 전북은행은 지난 9일 최초 금리발표 당시보다 우대금리가 오히려 0.2%포인트 올랐다. 우대금리를 내리거나 조정하지 않은 타 은행과는 다른 행보다.

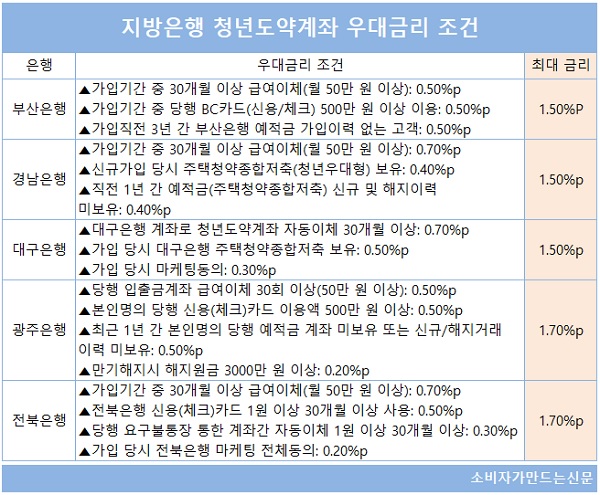

두 은행은 우대금리가 타행 대비 상대적으로 높지만 대신 우대금리 조건을 상대적으로 낮춰 고객들이 어렵지 않게 우대금리를 모두 받아갈 수 있도록 상품 구성을 했다는 설명이다.

실제로 두 은행이 제시한 우대금리 충족요건 중 일부는 타행 대비 허들이 상대적으로 낮은 편이다. 전북은행의 경우 은행 카드 30개월 이용시 우대금리 0.5%포인트를 받을 수 있는데 월별 사용금액이 있는 일부 은행과 달리 한 달에 1원만 결제해도 조건을 충족할 수 있다. 광주은행은 만기 시 해지원금 3000만 원 이상이면 우대금리 0.2%포인트를 제공하는 점이 대표적이다.

전북은행 관계자는 "기본금리가 상대적으로 낮더라도 충분히 상쇄할 수 있는 합리적인 우대금리 조건을 제시했고 실제 우대금리 충족 허들도 타행 대비 낮은 편"이라며 "모든 은행이 조건으로 포함한 급여이체를 제외하더라도 당행의 우대금리 충족 조건은 상대적으로 낮다"고 밝혔다.

광주은행 관계자 역시 "첫 거래와 적금 만기 시 지급하는 우대금리를 감안하면 실질적인 타행과의 금리차는 큰 차이가 나지 않을 것으로 예상한다"고 말했다.

다만 두 은행이 그동안 타행 대비 상대적으로 높은 예대금리차로 인해 곱지 않은 시선을 받았다는 점에서 경쟁사 대비 상대적으로 낮은 기본금리가 부각되고 있다. 지난 4월 기준 정책서민금융상품 제외 가계예대금리차가 가장 높은 곳은 전북은행(4.94%포인트)였고 광주은행(3.48%p)은 토스뱅크에 이어 3번째로 높았다. 가계예대금리차가 높을 수록 예대마진이 높다는 의미다.

은행권 관계자는 "은행간 기본금리와 우대금리에서 일부 차이가 발생하는 것은 손실흡수능력이 상대적으로 강한 대형 시중은행과 지방은행 간의 격차라고 보는 것이 맞다"고 설명했다.

[소비자가만드는신문=김건우 기자]